Home

Home

창업주 박순석 회장이 이끄는 신안그룹은 휴스틸을 중심으로 한 제조업과 신안캐피탈을 축으로 한 금융·대부업, 리베라CC 등 관광·레저 사업이 유기적으로 연결된 독특한 사업 구조를 갖추고 있다. 최근 장남 박훈 대표와 차남 박지호 씨를 중심으로 계열사 지배구조 변화가 나타나면서 2세 승계 작업도 본격화하는 모습이다. 이에 딜사이트는 제조·금융·레저 자산을 기반으로 한 신안그룹의 지배구조와 후계자별 승계 구도, 남아 있는 과제를 짚어본다. [편집자 주]

[딜사이트 노만영 기자] 신안그룹의 제조업 핵심 축인 유가증권시장 상장사 '휴스틸'이 극심한 기업가치 저평가 국면에 진입하면서 향후 오너 2세인 박훈 대표로의 지배력 이전 과정에서 어떤 역할을 할지 시장의 관심이 쏠리고 있다. 실적 둔화와 주가 하락이 지속되면서 승계 비용 측면에서는 유리한 환경이 조성되고 있다는 분석도 나온다.

3일 업계에 따르면 휴스틸은 신안그룹 제조업 부문의 핵심 계열사이자 그룹 내 주요 현금 창출원 역할을 담당하고 있다. 강관 제조·판매를 주력으로 영위하고 있으며 신안그룹이 2001년 신호스틸(현 휴스틸)을 인수하면서 그룹에 편입됐다.

주목할 부분은 1조원을 상회하는 자본총계에도 불구하고 최근 주식 시장에서의 성적표는 초라하다는 점이다. 2일 종기 기준 시가총액은 2632억원 수준으로 주가순자산비율(PBR)은 0.24배 수준에 머물러 있다. 이는 회사가 보유한 순자산 가치의 4분의 1 수준에 불과한 가격에 거래되고 있다는 의미다.

이 같은 저평가 기조는 실적 둔화 우려 때문으로 풀이된다. 휴스틸은 2023년까지만 해도 1000억원대 영업이익을 기록했지만 이후 강관 업황 둔화와 판매단가 하락, 북미시장 수요 부진, 미국 철강 관세 부담 등이 겹치며 영업이익이 100억원대 이하로 줄어든 상태다.

시장에서는 휴스틸의 낮은 기업가치가 향후 승계 과정에서 변수로 작용할 수 있다는 분석을 내놓고 있다. 상장주식의 증여가액은 시가를 기준으로 산정되는 만큼 주가가 낮을수록 동일한 지분을 이전하는 데 필요한 세 부담도 줄어들기 때문이다.

결과적으로 주가 약세가 장기화될 경우 오너 일가 입장에서는 지배력 이전에 따른 비용 부담이 낮아지는 효과를 기대할 수 있다.

경영 측면에서는 이미 박훈 대표가 사실상 제조업 부문을 총괄하고 있다는 평가가 나오고 있기 때문이다. 박순석 신안그룹 회장의 장남인 박훈 대표는 2016년 대표이사 취임 후 휴스틸을 이끌고 있다. 박 대표는 1988년 신안종합건설 입사 이후 그룹 내 주요 보직을 거치며 경영 수업을 쌓아왔다.

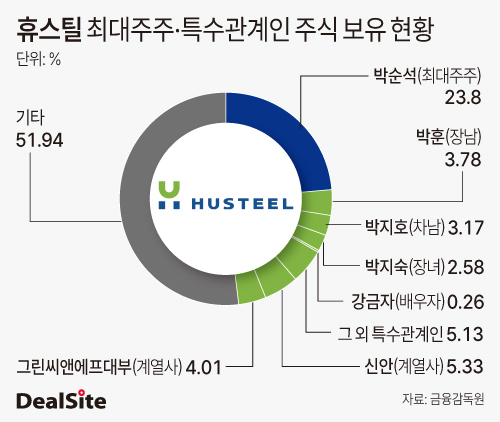

문제는 지분 구조다. 박 대표의 현재 휴스틸 지분율은 3.78%에 불과하며, 차남 박지호 이사(3.17%)를 합쳐도 지배력이 미미하다. 결국 휴스틸은 장남이 경영을 맡고 있지만, 소유 지배력은 여전히 지분 23.8%를 보유한 부친에게 집중된 구조다.

박 회장이 1944년생으로 고령임을 감안하면 안정적인 경영권 행사를 위한 지분 이전은 더 이상 미룰 수 없는 과제로 꼽힌다.

2일 종가 기준으로 박 회장의 보유 지분 가치는 630억원 수준이다. 상속세 및 증여세법상 30억원 초과 과세표준 구간에는 최고세율 50%가 적용되며, 최대주주 주식에는 20% 할증이 붙어 실제 부담은 60%에 달한다. 단순 계산 기준으로 박 회장 보유 휴스틸 지분 전부를 승계한다고 가정하면 370억원대 상속세가 발생할 것으로 추정된다.

휴스틸 주가가 PBR 1배 수준인 약 2만원대까지 회복된다면 지분 가치는 약 2800억원으로 늘어난다. 같은 가정 아래에서는 세금 부담 역시 현재보다 많이 증가할 수 있다.

업계 관계자는 "휴스틸은 신안그룹 내 상징성과 현금 창출력을 동시에 보유한 핵심 계열사"라며 "밸류에이션이 바닥권을 형성하고 있는 지금이 대주주 입장에서는 증여를 통한 지배력 강화의 최적기로 판단될 수 있다"고 설명했다.

이와 관련해 신안그룹 관계자는 "경영 승계와 관련된 부분은 잘 알지 못한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지