Home

Home

[딜사이트 이솜이 기자] 메리츠캐피탈이 리스금융 확대에 힘입어 올해 1분기 실적 개선에 성공했지만, 부동산 프로젝트파이낸싱(PF) 부실 여파에 따른 대손 부담은 여전히 핵심 리스크로 남아 있다는 평가다. 특히 홈플러스 관련 익스포저와 높은 연체율 변동성이 이어지면서 수익구조 다변화와 자산 리밸런싱 필요성이 커지고 있다는 지적이 나온다.

21일 업계에 따르면 메리츠캐피탈의 올해 1분기 순이익은 476억원으로 전년 동기(271억원) 대비 76% 증가했다. 같은 기간 영업수익은 15% 늘어난 2375억원으로 집계됐다.

실적 개선은 대출이자 수익보다 리스 및 기타영업수익 확대가 견인했다. 올해 1분기 리스수익은 676억원으로 전년 동기(561억원) 대비 20% 증가했다. 배당금수익과 외화환산이익 등이 포함되는 기타영업수익도 343억원으로 집계돼 전년(129억원) 대비 2배 이상 급증했다. 반면 대출금이자수익은 997억원으로 전년(972억원) 대비 증가폭이 3% 수준에 그쳤다.

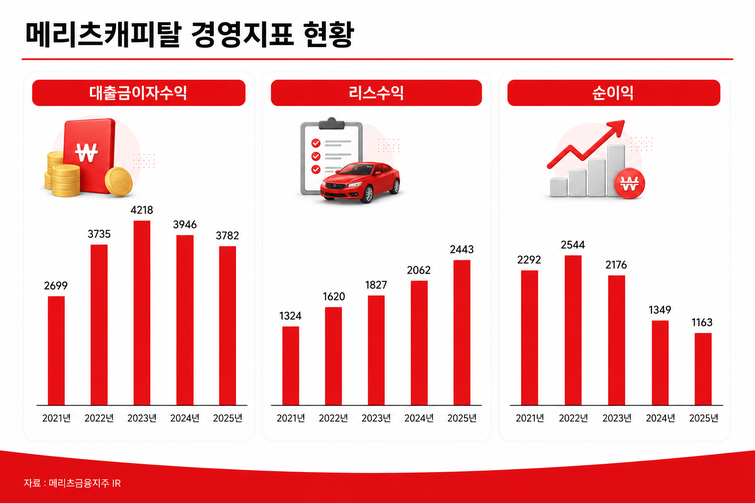

리스수익의 성장세는 최근 들어 더욱 뚜렷해지고 있다. 메리츠캐피탈의 리스수익은 2021년 1324억원에서 2022년 1620억원, 2023년 1827억원으로 꾸준히 증가한 데 이어 2024년 2062억원으로 처음 2000억원을 넘어섰다. 지난해에는 2443억원까지 확대됐다. 리스수익은 주로 차량 운용 및 금융리스를 통해 확보된다.

반면 핵심 수익원이던 대출이자수익은 둔화 흐름을 보이고 있다. 대출이자수익은 2021년 2699억원에서 2022년 3735억원, 2023년 4218억원까지 증가했지만, 2024년 3946억원으로 감소한 데 이어 지난해에는 3782억원까지 줄었다. 메리츠캐피탈은 모회사인 메리츠증권 등 메리츠금융그룹 차원의 연계 영업으로 고마진 딜을 확보하며 2021~2023년 사이 높은 수익성을 구가했다는 평가를 받는다.

대출이자수익이 메리츠캐피탈의 캐시카우로 취급되는 배경은 영업자산 구조에서 명확히 확인된다. 한국신용평가에 따르면 지난해 말 기준 메리츠캐피탈의 전체 영업자산 10조2339억원에서 기업금융(6조2349억원)이 차지하는 비중은 61%에 달했다.

같은 기간 기업금융의 핵심 축인 부동산 프로젝트파이낸싱(PF)과 부동산담보대출 영업자산은 각각 2조3942억원, 1조5508억원으로 집계됐다. 두 자산의 합산규모는 기업금융 전체의 63%를 차지할 정도로 압도적이다.

문제는 부동산 경기 침체가 장기화되면서 PF 부실이 확대됐다는 점이다. 고금리와 공사비 상승 등이 겹치며 부동산 시장이 위축됐고, 이는 메리츠캐피탈의 대손비용 증가로 이어졌다.

실제 메리츠캐피탈의 대출채권 대손충당금 전입액은 2021년 404억원, 2022년 453억원에서 2023년 749억원으로 가파르게 치솟았다. 이후 2024년 672억원, 2025년 563억원으로 2년 연속 줄었지만, 부동산 호황기 시절과 비교하면 여전히 대손부담의 수위가 높은 수준에 머물러 있다는 평가다.

대손 부담은 수익성과 건전성 지표에도 영향을 미쳤다. 메리츠캐피탈의 순이익은 2021년 2292억원, 2022년 2544억원, 2023년 2176억원으로 3년 연속 2000억원대를 유지했지만, 2024년 1349억원으로 급감했다. 지난해에도 1163억원에 그치며 수익성 둔화 흐름이 이어졌다.

건전성 지표인 연체율도 큰 폭의 변동성을 나타냈다. 연체율은 2021년 0.98%, 2022년 1.80%로 1% 안팎에서 통제되다 2023년 7.92%까지 급등했고, 2024년 3.75%로 크게 하락했지만 지난해 다시 8.27%로 뛰어 부실 자산 리스크를 여실히 드러냈다.

시장에서는 메리츠캐피탈의 대손 부담이 구조적으로 이어질 가능성에 주목하고 있다. 특히 홈플러스 관련 익스포저가 향후 실적과 건전성의 주요 변수로 거론된다.

메리츠금융그룹은 2024년 메리츠증권·메리츠화재와 함께 홈플러스에 약 1조2000억원 규모의 선순위 담보대출을 제공했다. 이후 홈플러스가 기업회생 절차에 들어가면서 관련 자산의 부실 우려가 확대됐다.

실제 지난해 말 기준 메리츠캐피탈이 홈플러스 사태와 관련해 '고정'으로 분류한 채권규모는 2689억원에 이르는 것으로 파악된다. 여신은 통상 '정상→요주의→고정→ 회수의문 →추정손실' 5단계로 나뉘는데, 연체 3개월 이상의 부실 채권이 주로 고정 단계에 포함된다. 자산건전성 등급이 떨어질수록 대손충당금을 높은 비율로 적립해야 하는 구조다.

전지훈 한국신용평가 금융2실장은 "메리츠캐피탈이 홈플러스와 연계된 채권을 고정이하 여신으로 분류하고 있지만, 해당 채권의 LTV(담보인정비율)가 낮게 설정돼 대손충당금을 크게 쌓지는 않은 것으로 파악된다"며 "오는 하반기로 예정된 홈플러스 회생인가 전까지는 대손 부담이 잔존할 것이고, 향후 이를 어떻게 처리할지가 관건"이라고 설명했다.

메리츠캐피탈은 리스수익이 꾸준히 늘어나고 있는 만큼, 리테일 금융을 앞세워 수익원 다각화에 주력하고 있다. 이를 위해 지난해부터 영업3본부에 리테일금융1·2팀을 신설, 운영에 나선 데 이어 중고차금융·운영팀이 편제된 영업4본부를 새롭게 꾸려 중고차 사업에 무게를 싣고 있다.

특히 지난해를 기점으로 리테일 금융 자산의 증가세가 뚜렷해진 양상이다. 한국신용평가 집계 기준 리테일금융 자산규모는 2021년 3조3352억원, 2022년 3조4937억원, 2023년 3조1583억원, 2024년 3조4961억원으로 수년 간 보합세를 나타내다 2025년 3조9990억원으로 크게 불어났다.

메리츠캐피탈 관계자는 "올 1분기 영업자산 증가로 수익이 확대됐고 건전성 개선에 따른 충당금 환입이 일부 이뤄진 점 역시 실적 개선 요인으로 작용했다"며 "향후 중고차, 렌터카 사업 부문의 자산 취급 확대를 이어가는 동시에 기업금융 건전성 개선을 위해 노력할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지