Home

Home

[딜사이트 노우진 기자] 마켓컬리 운영사 컬리가 최근 네이버의 투자를 받아 2조8000억원이라는 기업가치를 회복했지만 증시상장을 위해서는 지속적인 흑자행진과 함께 동일업종의 대형 경쟁사 쿠팡을 넘어설 독보적인 사업모델이 필요하다는 지적이 제기된다.

18일 관련업계에 따르면 컬리는 최근 네이버로부터 330억원 규모의 투자를 유치하면서 2조8000억원의 기업가치를 인정받았는데 이는 2023년 앵커에쿼티파트너스로부터 투자를 받을 때의 기업가치와 동일한 수준이다. 컬리는 2023년 이후 실적이 하락해 한때 기업가치가 1조원 이하로 평가되기도 했지만 최근 쿠팡의 소비자정보 유출사태 반사이익을 얻어 3년 전 가치를 되찾은 것이라고 볼 수 있다.

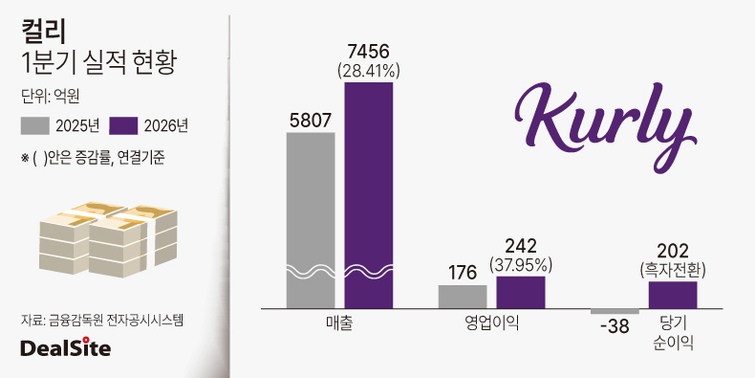

실제로 쿠팡의 개인정보 유출 사태 이후인 지난해 12월까지 컬리의 월간 활성 이용자 수(MAU)는 이전 분기 대비 20만명 이상 순증했고 동맹을 맺은 네이버의 '네이버플러스 스토어' 일간 트래픽도 사태 직전 대비 23.1% 급증한 것으로 전해진다. 컬리는 2025년 창사 이래 첫 연간 영업이익 흑자를 달성했고, 올해 1분기에는 역대 최대 분기 실적을 기록하며 흑자 기조에 진입했다는 평가를 얻는다. 1분기 영업이익은 242억원인데 이는 지난해 전체 이익 131억원의 거의 2배 수준이다. 같은 기간 매출은 전년비 28.4% 증가한 7457억원, 전체 거래액은 29% 증가한 1조 891억원으로 모두 분기 기준 역대 최대치를 경신했다.

컬리는 올해 수익성을 입증해 상장을 재추진할 계획이다. 하지만 기업공개(IPO) 실무진들은 재무적 투자자(FI)들이 바라는 기업가치를 달성하기에 아직은 무리가 있다는 지적을 내놓는다. 특히 비교기업 선정이 유력한 쿠팡의 주가가 하방 압력을 받고 있는 것도 다른 차원의 걸림돌로 지적된다.

컬리는 상장 주관사단과 분기마다 정기적으로 소통하지만 본격적인 작업은 진행되지 않는 모습이다. IB 관계자는 "발행사로서는 턴어라운드를 기점으로 상장에 재도전하고 싶다고 생각하겠지만 현 시점에서는 현실적으로 어렵다"며 "주관사단과도 상장 타임라인 등 구체적인 논의는 하지 않고 있다"고 전했다.

수익성 우려는 상당 부분 해소됐지만 문제는 경쟁사이면서도 국내에서 동일업종 최대 경쟁사로 지목되는 피어그룹 쿠팡의 부진한 주가흐름이 문제다. 공모가는 유사기업의 밸류에이션을 바탕으로 산출하기 때문에 기업가치에 결정적인 변수인데 쿠팡 주가는 정보 유출 사태와 최악의 어닝 쇼크를 거치며 하락하는 추세라서다. 미국 나스닥에 상장한 쿠팡 주식은 14일(현지시간) 주당 16.59달러로 거래를 마치며 공모가(35달러)에 못 미치는 주가 흐름을 기록하고 있다. 박상준 키움증권 분석가는 "쿠팡이 시장의 의구심을 해소하는 데는 시간이 필요할 것"이라며 "단기적으로 밸류에이션 부담이 높아질 수 있다"고 내다봤다.

쿠팡의 주가가 하방 압력을 받으며 현행 주가매출비율(PSR)도 0.85배로 조정됐다. 컬리의 1분기 매출을 연환산해 적용하면 기업가치는 약 2조5000억원 수준으로 추산할 수 있다. 통상 명절이나 연말 성수기에 매출이 증가한다는 점을 감안해 하반기를 낙관적으로 봐도 3조원 수준이 최대치로 보인다. 과거에 비해서는 회복된 수준이지만 2021년 프리IPO(상장 전 지분투자) 단계에서 거론된 약 3조8000억원의 기업가치와는 여전히 괴리가 있다. 투자자들 눈높이에는 여전히 못 미치는 금액이라는 평가가 나온다.

상장을 향한 컬리의 의지는 명확하다. 김종훈 컬리 경영관리총괄(CFO)은 "차별화된 기술 플랫폼 기업이 갖춰야 할 명확한 비즈니스 모델 확립을 통해 성장성과 수익성을 모두 시현한 만큼 IPO 로드맵을 구체화하고 속도를 낼 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지