Home

Home

2026 정기 신용평가 시즌을 앞두고 기업들의 신용도 향방에 시장의 이목이 쏠린다. 특히 석유화학·건설 업종은 업황 부진이 장기화되면서 실적과 재무여건 개선이 쉽지 않아 강등 경고등이 켜진 상황이다. 최근 시장은 미·이란 갈등 장기화로 금융비용 부담까지 확대되면서 부정적 등급 전망이 부여된 기업들을 중심으로 긴장감이 고조되고 있다.

[딜사이트 장소영 기자] 2026년 정기신용평가 시즌이 본격화한 가운데 SK지오센트릭과 여천NCC가 1분기 예상 밖 호실적에 힘입어 안도의 한숨을 돌리고 있다. 두 회사 모두 주요 신용평가사들로부터 '부정적' 등급 전망을 부여받은 상태로, 업황 부진과 구조조정 여파 속에서 신용등급 하향 가능성이 거론돼 왔다. 다만 최근 중동 전쟁 영향으로 정제마진과 석유제품 가격이 반등하면서 수익성이 예상보다 빠르게 개선됐고, 단기적으로는 신용도 부담을 일부 완화하는 분위기다.

18일 신용평가업계에 따르면 한국신용평가·한국기업평가·나이스신용평가는 최근 석유화학 기업들을 대상으로 정기신용평가를 진행하고 있다. 신평사들은 석유 제품에 대한 수요 감소와 석유화학 산업단지를 중심으로 이뤄지는 구조조정으로 인해 재무안정성이 악화했다고 본다. 특히 SK지오센트릭과 여천NCC는 부정적 전망이 부여된 만큼 신용도 하락 트리거가 충족됐는지 여부에 이목이 쏠린다.

◆ SK지오센트릭 주요 제품군 공급 과잉…적자 확대

SK지오센트릭(AA-)은 현재 국내 3대 신평사로부터 부정적 전망을 받는다. 석유화학 업황 부진으로 3개년 동안 부진한 실적 성적표를 받았다. 중국 중심으로 석유화학 설비가 증설되면서 공급 부담도 확대된 상황이다.

주요 제품군인 파라자일렌(PX)와 합성수지(PE・PP) 부분과 공급 과잉과 원가인 나프타 가격이 상승하면서 수익성도 약화됐다. 지난해 연결기준 매출액은 11조5014억원으로 감소했다. 영업손실은 1484억원, 당기순손실은 8707억원으로 전년 대비 적자규모가 대폭 늘었다.

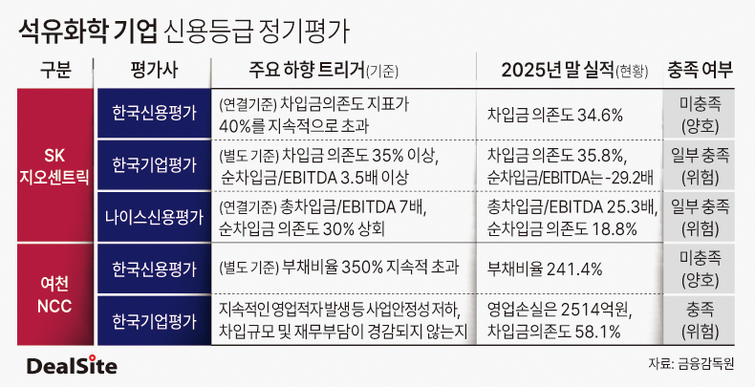

한국신용평가는 SK지오센트릭의 주요 하향 트리거로 '연결 기준 차입금 의존도 40% 지속적으로 초과' 여부를 제시하고 있다. 한국기업평가는 별도 기준 '차입금의존도 35% 이상'과 '순차입금/EBITDA 3.5배 이상'을, 나이스신용평가는 '총차입금/EBITDA 7배'와 '순차입금 의존도 30% 상회' 여부 등을 중점적으로 보고 있다.

SK지오센트릭의 연결 기준 차입금 의존도는 35%대를 5년째 유지 중이다. 별도 기준 차입금 의존도는 지난해 35.8%를 기록했다. 순차입금/EBITDA는 -29.2배로 감소했다. 총차입금/EBITDA의 경우 2024년 말 기준 11배, 2025년 25.3배 수준으로 집계됐다. 신평사들이 제시한 관리 기준의 상당 부분을 충족한 셈이다.

다만 즉각적인 등급 하향 가능성은 낮다. SK지오센트릭의 울산 화학 설비 구조조정이 진행 중이기 때문이다. 지난해부터 이어져왔지만 협상이 난항하고 있어 신용평가사들은 진행 상황을 지켜봐야 한다는 입장이다.

◆ 여천NCC 공장 증설 차입금·구조조정 이중부담

여천NCC(A-) 역시 국내 석유화학 수급의 역동성이 떨어지면서 재무안정성에 대한 우려가 커졌다. 여천NCC의 지난해 연결 기준 매출액은 5조5766억원을 기록했다. 같은 기간 영업손실은 2514억원, 당기순손실 3587억원으로 적자 규모가 확대됐다.

이번 손실은 공급 부담과 석유화학 제품 수요 부진이 원인이다. 지난해 유가 가격이 오르고 중국 석유화학 설비가 증설되면서 나프타 공급 부담이 심화한 점이 여천NCC의 숨통을 옥죄고 있다.

한국신용평가는 여천NCC의 하향 트리거를 '별도 기준 부채비율 지표가 350%를 지속적으로 초과할 경우'로 제시했다. 한국기업평가는 '지속적인 영업적자 발생 등 사업안정성 저하'와 '차입규모 및 재무부담이 경감되지 않는지' 여부를 제시하고 있다.

여천NCC의 차입규모는 2021년까지 주주사에 대한 배당부담, NCC 2공장 증설로 인해 지속적으로 늘어났다. 실적 부진이 지속되면서 차입금의존도는 2022년 52%에서 2025년 58.1%로 증가했다.

부채비율은 2024년 331.4%에서 2025년 말 241.4%로 감소했다. 지난해 1분기 유상증자로 현금 2000억원을 유입한 덕분이다. 그러나 레버리지 지표 개선에 미친 영향은 제한적인 수준에 그쳤다. 지난해 여천NCC의 잉여현금흐름(FCF)는 마이너스(-) 3892억원으로 적자 전환했다.

여천NCC의 등급 조정도 지켜봐야 한다는 평가다. 장미수 한국기업평가 연구원은 "여천NCC와 롯데케미칼의 통합에 대한 최종 계획안이 제출된 상황이지만 정부의 승인을 기다리고 있는 상황"이라며 "단기간에 사업이나 재무 변화가 일어나 지금 상황에서는 등급 변동에 대해 논하기가 어렵다"고 말했다.

◆중동 사태발, 올해 1분기 영업이익 급등…신평사, 등급 변동 '유보'

올해 석유화학 분야가 '전쟁 수혜'를 입으면서 신용도 하락에 버퍼를 걸었다는 분석도 나온다. 중동 사태 이후 나프타와 이를 활용한 제품 가격은 동시에 급등했다. 잔여 나프타 물량을 보유하고 있는 기업은 수익성 개선효과를 봤다.

올해 1분기 SK지오센트릭의 수익성은 소폭 상승했다. 1분기 매출액은 3조2130억원으로 전 분기 대비 3908억원 증가했다. 영업이익도 1275억원으로 전분기 대비 흑자 전환했다.

여천NCC 공동 운영사인 한화솔루션과 DL케미칼도 실적 개선세를 맞이했다. 한화솔루션의 케미칼 부문은 올해 1분기 영업이익 341억원으로 2023년 3분기 이후 처음으로 흑자 전환했다. DL케미칼의 1분기 별도 기준 매출액은 3249억원으로 전 분기 대비 소폭 상승했다. 같은 기간 영업이익은 235억원으로 흑자 전환했다. 여천NCC는 가동률을 기존 60%에서 65%로 상향 조정했다.

한민수 한국기업평가 연구원은 "납사 가격이 오르면서 상반기 실적은 어느 정도 방어가 가능할 것 같다"면서도 "전쟁 상황에 따라 가격 등락이 심하다는 점을 고려할 때 구조적인 개선은 아니어서 지켜봐야 한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지