Home

Home

[딜사이트 방태식 기자] 동아에스티(동아ST)가 올 2분기 전문의약품(ETC) 판매 호조와 해외사업 부문 성장에 힘입어 외형을 확대했다. 다만 원가율 상승에 따른 비용 증가로 수익성은 아쉬운 결과를 냈다.

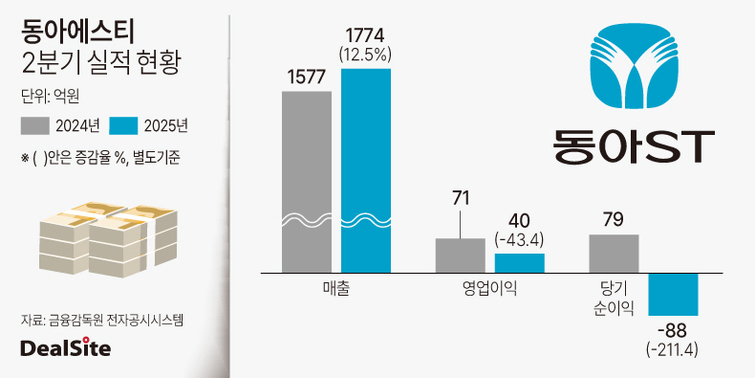

동아에스티는 올 2분기 별도재무제표 기준 매출 1774억원, 영업이익 40억원, 당기순손실 88억원을 기록했다고 24일 잠정 공시했다. 매출이 전년 동기 대비 12.5%(197억원) 증가했지만 같은 기간 영업이익은 전년 동기 대비 43.4%(31억원) 감소했다. 특히 당기순이익은 지난해 2분기 79억원에서 적자전환했다.

회사의 외형 성장은 그로트로핀·타나민 등 ETC 매출이 증가한 영향으로 풀이된다. 인성장호르몬제 '그로트로핀'은 전년 동기 대비 16.3%(47억원) 증가한 329억원의 판매고를 올렸으며 말초순환개선제 '타나민'은 38억원의 실적을 내며 같은 기간 23%(7억원) 성장했다.

더불어 신규 품목인 위식도역류질환 치료제 '자큐보'가 110억원의 매출을 기록하며 ETC 부문 성장을 뒷받침했다. 전체 ETC 매출은 전년 동기 대비 19.5%(210억원) 증가한 1290억원이다.

해외 사업의 성장도 눈여겨볼 만하다. 동아에스티의 수출 실적은 397억원을 기록해 전년 동기 대비 5.5%(20억원) 증가했다. 특히 빈혈치료제 '다베포에틴알파BS'와 자가면역치료제 '이뮬도사'가 각각 64억원, 50억원의 판매고를 올렸다. 반면 기존 주력 제품인 캔박카스는 전년 동기 대비 26.3%(57억원) 감소한 160억원의 매출을 기록하며 아쉬운 성과를 냈다.

이러한 매출 확대에도 수익성은 후퇴했다. 회사는 원가율 상승 등으로 비용이 증가해 수익성이 악화됐다고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지