Home

Home

[딜사이트 권녕찬 기자] 국내 중견 의류기업인 글로벌세아가 쌍용건설 인수를 전격 발표하면서 몸값으로 얼마를 지불할지 관심이 모아진다. 과거 건설사 인수합병(M&A)에 적용한 에비타(상각 전 영업이익) 배수(EV/EBITDA)로 추산한 쌍용건설의 기업가치와 비상장주식의 가치 평가법을 적용했을 때 쌍용건설의 몸값은 1403억~1516억원 수준으로 집계된다.

여기에 쌍용건설의 최근 3년간 실적 하락과 해외손실 등 몸값 감소 요인과 과거 대비 수주잔고 증가 등 몸값 증가 요인을 종합하면 쌍용건설의 적정 몸값은 1000억원 초중반대에서 책정될 것으로 분석된다.

우선 쌍용건설의 몸값은 과거 건설사 매각 딜에 적용한 EV/EBITDA(상각전 영업이익 대비 기업가치 배수)로 추산해볼 수 있다. 지난해 국내 사모펀드(PEF) 운용사 큐캐피탈파트너스 컨소시엄에 매각된 두산건설이 적절한 사례로 꼽힌다. 두산건설은 쌍용건설과 같은 비상장사이며 매출 규모가 비슷하다.

당시 두산건설은 지분 54%(보통주 1억8261만5048주, 주당 1369원)를 총 2580억원에 매각했다. 경영권 프리미엄을 30%로 가정하고 최근 3년(2018~2020)간 주요 지표를 적용, 평균 집계한 지분 가치는 1984억원이다. 이를 감안한 두산건설 100%의 지분가치는 3675억원이다.

주로 기업가치(EV)를 계산할 때 지분가치에 순부채를 더하는 방법을 사용한다. 지분 거래 직전년도(2020년) 기준 두산건설의 순부채는 2158억원이다. 이에 따라 2020년 두산건설의 기업가치는 5833억원으로 평가된다. 이를 3개년 평균 EBITDA(870억원)에 대입하면 두산건설 M&A에서 멀티플(배수)은 6.7배다.

같은 방식으로 멀티플 6.7배를 쌍용건설에 대입해보면 기업가치는 1403억원 수준이다. 다만 이 기업가치가 지난해보다 실적이 좋았던 2020년을 기준으로 계산했다는 점에서 1403억원의 기업가치는 다소 과대평가됐다고 봐야 한다. 쌍용건설의 최근 3년 평균 EBITDA는 -438억원이다. 2020년 EBITDA는 209억원 수준이었으나 지난해에는 -996억원으로 큰 폭의 마이너스를 기록했다.

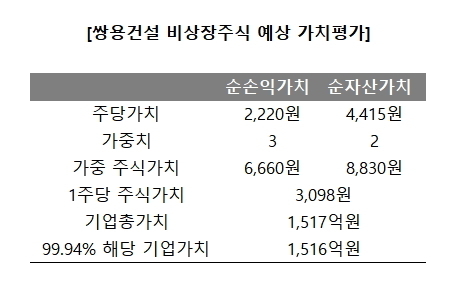

쌍용건설이 비상장기업인 만큼 비상장주식의 가치 평가법을 적용해 추산해볼 수도 있다. 비상장주식 가치 평가는 상속증여세법 시행령 제54조를 활용해 1주당 순손익가치와 1주당 순자산가치를 3:2로 가중 평균한 가액을 시가로 평가한다.

순손익(당기순이익)과 순자산(자본총계)을 총 주식 수로 나누는 등의 관련 계산법을 거친 쌍용건설의 주당 순손익가치와 순자산가치는 각각 2220원, 4415원이다. 이에 가중치를 둬 평균 집계한 쌍용건설 1주당 주식가치는 3098원이다.

여기에 두바이투자청(ICD)이 보유한 쌍용건설의 지분 99.94%(4896만3046주)를 곱하면 쌍용건설 매각 지분 가치는 1516억원으로 추정된다. 다만 이 계산도 최근 3년 중 가장 실적이 좋았던 2019년을 기준으로 했다는 점에서 다소 과대평가됐다고 봐야 한다.

쌍용건설은 지난해 해외사업에서 1333억원의 손실을 냈다. 코로나19 여파로 공사가 장기간 지연된 탓이다. 쌍용건설은 현재 싱가포르와 아랍에미리트(UAE)에서 진행 중인 현장에서 더이상의 추가 손실은 없을 것이라고 강조했다. 또 발주처들과 공사비 증액 협의를 진행 중이라고 밝혔다.

쌍용건설 관계자는 "두바이와 싱가포르 발주처 모두 손실 보존 차원에서 공사비 증액에 대한 협의를 진행하고 있다"며 "협의 결과에 따라 수익 환입도 기대할 수 있다"고 말했다. 그러면서 "해외 손실은 지난해 실적에 이미 반영했기 때문에 향후 유상증자가 이뤄진다면 부채비율이 200%대까지 낮아지는 등 재무건전성이 크게 개선될 것"이라고 덧붙였다.

쌍용건설이 과거 매각 대비 수주잔고가 증가한 점은 몸값을 높일 수 있는 요인이라는 평가다. 수주잔고는 건설사의 향후 실적을 가늠하는 지표다. 두바이투자청이 인수한 2015년 무렵 쌍용건설의 수주잔고(계약 기준, 미착공 포함)는 4조원 안팎이었다.

▲2013년 4조2284억원 ▲2014년 3조3384억원 ▲2015년 4조2687억원이었다. 이후 2018년부터 2020년까지 감소 추세이긴 했으나 지난해 6조6000억원을 기록해 극적으로 반등했다. 과거 대비 2조원 이상 수주잔고를 더 확보한 셈이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지