Home

Home

[딜사이트 박안나 기자] 독일 딜리버리히어로(DH)가 국내 배달 플랫폼 1위 '배달의민족(배민)' 운영사 우아한형제들 매각 가능성을 타진하고 있다. 2019년 말 우아한형제들 인수를 발표한 이후 약 6~7년 만에 본격적인 출구전략(엑시트) 모색에 나선 모양새다. DH 측은 최대 8조원 수준의 몸값을 기대하는 것으로 전해졌지만 일각에서는 우아한형제들의 기업가치가 3조~5조원 안팎이 적정 수준이라는 평가도 나오고 있다.

이는 DH가 우아한형제들을 인수할 당시 약 5조원에 육박했던 기업가치와 비교하면 사실상 제자리걸음 수준이다. 한때 국내 배달앱 시장에서 70%에 육박하는 점유율을 확보하며 압도적 1위 사업자로 평가받았던 배민의 시장 지위가 예전만 못한 데다 매출 성장에도 수익성 지표가 둔화되고 있는 점 등이 영향을 미치고 있다는 분석이다.

실제 배달앱 시장 구도는 최근 2~3년 사이 빠르게 변했다. DH가 우아한형제들을 인수했던 2019년만 해도 배민은 독보적 1위 플랫폼이었다. 하지만 쿠팡이츠가 쿠팡의 '와우 멤버십'을 기반으로 무료 배달 혜택을 앞세워 공격적인 마케팅에 나서면서 시장 판도가 흔들리기 시작했다.

실제로 2023년 10%대 수준이었던 쿠팡이츠 점유율은 무료 배달 정책 시행 이후 1년 만에 20%대 후반까지 치솟았다. 반면 배민 점유율은 60% 아래로 내려왔다. 여전히 업계 1위 사업자 지위는 유지하고 있지만 과거와 같은 절대적 우위는 약해졌다는 평가다.

배달앱 산업 자체가 성숙기에 접어들었다는 점도 기업가치 평가에 영향을 미친다. 2019년 당시만 해도 배달앱 시장은 비대면 소비 확대 흐름과 맞물려 대표적인 고성장 산업으로 평가받았다. 플랫폼 시장 장악 이후 광고·커머스·퀵커머스 등으로 사업 확장이 가능할 것이라는 기대감도 컸다. 특히 DH가 우아한형제들을 인수한 직후 코로나19 팬데믹이 시작되며 배달앱 시장은 폭발적인 성장세를 나타냈다.

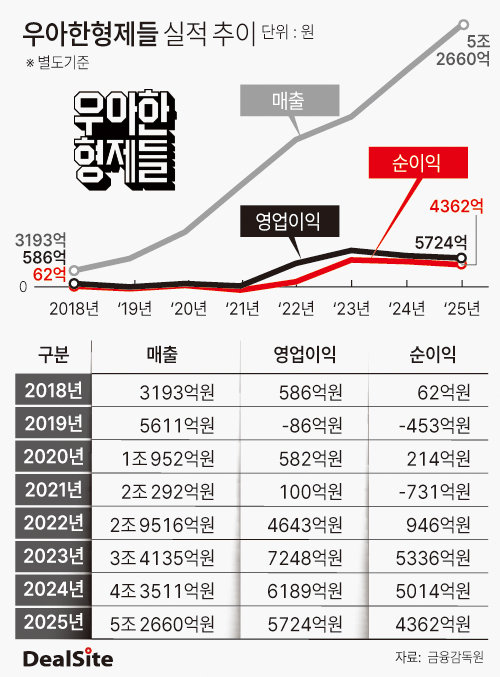

우아한형제들의 실적도 이를 그대로 보여준다. 2019년 5611억원이었던 매출은 2020년 1조952억원으로 95% 증가했고 2021년에는 2조원대에 안착하며 85%가 넘는 성장률을 기록했다. 이후에도 ▲2022년 2조9519억원 ▲2023년 3조4135억원 ▲2024년 4조3511억원 ▲2025년 5조2660억원으로 외형 성장을 이어갔다.

다만 수익성 흐름은 다소 달라지고 있다. 우아한형제들의 영업이익은 2023년 7248억원으로 정점을 찍은 이후 2024년 6189억원, 2025년 5724억원으로 감소했다. 매출은 증가했지만 경쟁 심화와 마케팅 비용 부담 등이 커지면서 이익률은 오히려 하락하는 추세다. 영업이익률 역시 2023년 21.2%에서 2024년 14.2%, 2025년 10.9%로 낮아졌다.

결국 시장에서는 과거 우아한형제들의 기업가치를 끌어올렸던 핵심 요인인 '고성장 기대감'이 이전보다 약해졌다고 보고 있다. 과거에는 성장성을 앞세워높은 멀티플을 인정받았다면 이제는 안정적인 현금창출 사업으로 평가받는 단계에 접어들었다는 의미다.

이 같은 흐름은 모회사 DH 상황에서도 나타난다. 독일 프랑크푸르트 증시에 상장된 DH는 2022년 85억유로 수준이던 매출이 지난해 약 140억유로까지 증가했지만 같은 기간 240억유로에 이르렀던 DH의 기업가치는 오히려 지난해 말 절반 수준으로 축소됐다. 플랫폼 기업 전반에 대한 시장 평가 기준이 '성장'에서 '수익성' 중심으로 이동한 영향이라는 분석이다.

배달 수요 성장 둔화와 수수료 규제 논란, 라이더 비용 부담 등도 우아한형제들의 기업가치 할인 요인으로 거론된다. 시장에서 DH가 희망하는 8조원 수준 몸값 실현 가능성을 높게 보지 않는 이유다.

결국 DH의 우아한형제들에 대한 최종 투자 성과는 매각가격에 따라 크게 달라질 전망이다. 우아한형제들은 2023년 약 4127억원 규모 배당을 실시했고 이후에는 자사주 매입 방식을 통해 DH 보유 지분 일부를 사들였다. 2024년 약 5372억원, 2025년 약 4900억원 규모 자사주 취득이 이뤄졌고 확보한 자사주는 전량 소각됐다. 지금까지 DH가 배당과 자사주 매입 등을 통해 회수한 자금은 약 1조5000억원에 육박하는 것으로 추산된다. 우아한형제들 인수 당시 투입된 금액의 30% 수준이다.

DH가 앞서 회수한 자금은 우아한형제들 투자에 대한 최종 내부수익률(IRR) 계산에 반영된다. 올해 말 매각이 완료된다는 가정 하에 인수를 결정한 2020년부터 우아한형제들을 통해 유입된 현금흐름을 바탕으로 수익률을 추산하면 DH의 희망대로 배민이 8조원에 매각될 경우 최종 IRR은 약 13% 선을 기록하게 된다.

반면 시장에서 거론되는 우아한형제들의 몸값인 3조~5조원을 매각금액으로 대입해보면 5조원에 매각이 성사될 경우 IRR은 6% 내외로 낮아진다. 만약 우아한형제들의 기업가치가 3조원 수준까지 떨어지면 IRR은 -1%대로 하락해 기대에 못 미치는 수익률에 그칠 가능성도 배제할 수 없다는 전망이다.

IB업계 한 관계자는 "결국 DH가 어느 수준까지 우아한형제들의 가치를 조율하느냐가 이번 매각의 핵심 변수로 떠오르고 있다"며 "시장점유율 축소와 경쟁 심화로 수익성 방어가 어려워진 성숙기 플랫폼에 조 단위 대규모 자금을 넣을 원매자를 찾기는 쉽지 않을 것"이라고 평가했다.

우아한형제들 관계자는 이에 대해 "매각과 관련해 할 수 있는 말은 없다"고 선을 그었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지