Home

Home

[딜사이트 이태민 기자] 한빛소프트가 올해 1분기 흑자전환과 함께 부채비율을 1년여 만에 5분의 1 수준으로 끌어내렸다. 다만 수익성 및 재무체력 개선의 상당 부분은 본업 성장보다 비용 효율화와 전환사채(CB) 상환 효과에서 비롯된 모습이다.

게임서비스 매출 확대와 저수익 유통사업 정비가 맞물리며 체질 개선 흐름도 뚜렷해졌다. 자회사 한빛드론은 외형 조정 국면에 들어섰다. 특히 산업용 드론 중심의 포트폴리오 재편이 중장기 효율성 개선으로 이어질지가 관건이다.

◆1Q 수익성·재무체력 개선…104억원 규모 CB 상환 영향

18일 금융감독원 전자공시시스템(DART)에 따르면 한빛소프트는 올해 1분기 연결기준 매출 86억원, 영업익 22억원을 기록했다. 전년 동기(84억원, -19억원)보다 매출은 2.8% 상승했고, 영업익은 흑자전환했다. 같은 기간 순이익은 5억원에서 28억원으로 439%가량 폭증했다.

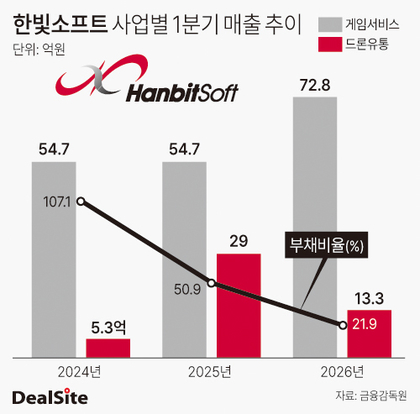

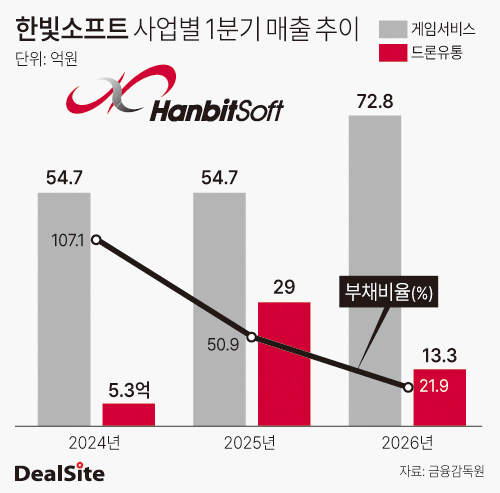

회사는 라이브 서비스 고도화와 비용 효율화 노력이 맞물리며 게임 본업의 펀더멘탈이 한층 견고해졌다는 입장이다. 실제 게임 서비스 부문 매출은 2024·2025년 1분기 54억7000만원에서 정체돼 있다가 올해 72억8000만원으로 33% 증가했다. '그라나도 에스파다M'의 대만·일본 서비스 효과에 힘입은 결과다.

재무체력도 극적으로 회복한 모습이다. 2024년 1분기 말 107.1%에 달했던 부채비율은 2025년 1분기 50.9%를 거쳐 올 1분기 21.9%까지 떨어졌다.

지난해 1분기 72억원 규모의 전환사채(CB)를 한 번에 상환한 영향이다. 회사는 2024년부터 추가 자금 확보 없이 부채 상환에 집중했고, 지난해 약 104억원 규모의 CB를 현금으로 털어냈다.

그 결과 한빛소프트의 이자비용은 2025년 2억7000만원에서 480만원으로 사실상 소멸했고, 지난해 1분기 발생했던 사채상환손실 3억5000만원도 사라졌다. 결손금 또한 2025년 1분기 427억원에서 2026년 1분기 347억원으로 1년여 만에 80억원가량 줄었다.

◆드론 유통 체질개선…수익성 회복 기반 강화

한빛소프트의 1분기 실적 개선은 외형 성장보다 수익성 중심의 운영 전략이 부각된 결과로 풀이된다. 2025~2026년 1분기 매출 증가폭은 83억원에서 86억원으로 소폭 상승한 데 그쳤지만, 영업비용은 86억원에서 64억원으로 21억원가량 줄었다. 매출보다는 비용 구조 개선 효과가 더 컸다.

이 중 주목할 부분은 상품매출원가가 큰 폭으로 감소했다는 것이다. 2025년 1분기 23억원에서 2026년 1분기 13억원으로 44%가량 급감했다. 이는 드론 유통 사업 매출이 감소한 데 따른 현상이다. 단순 사업 위축이라기보다 저수익 상품 유통 부담을 낮추고 산업용 드론 중심으로 사업 구조를 정비하는 과정으로 해석할 수 있다. 2023년 사업성이 낮은 장난감 드론 사업을 정리한 후 산업용 드론 중심으로 구조를 개편했다.

이 회사의 최근 3년 동안 1분기 드론 사업 매출 추이를 살펴보면 2024년 5억원에서 2025년 29억원으로 일시 반등했다가 2026년 13억원으로 50% 이상 줄었다. 이에 전체 매출 기여도는 2025년 35%에서 2026년 15%로 절반 이하로 떨어졌다. 반면 게임서비스부문 매출 비중은 올해 1분기 84.6%까지 높아졌다. 그룹 차원에서는 수익성이 높은 본업 중심으로 매출 구조가 재편되는 모습이다.

한빛드론은 외형은 축소됐지만 재고와 비용 부담을 낮추는 방향으로 체질을 정비하고 있다. 한빛드론의 1분기 연결기준 매출은 13억원으로 전년(29억원)보다 54%가량 줄며 적자전환했다. 1분기 별도기준 자산총계는 2025년 111억원에서 2026년 62억원으로 44% 감소했다. 같은 기간 자본총계는 58억원으로 전년(105억원) 대비 절반가량 줄었다. 연결기준으로도 비지배지분이 2025년 49억원에서 2026년 27억원으로 동일한 감소폭을 보였다.

다만 저수익 유통 물량을 줄이고 게임·AI 등 핵심 사업에 역량을 집중할 여지가 커졌다는 점은 긍정적이다. 드론 사업이 산업용·공공기관 수요 중심으로 안착할 경우 매출 규모보다 수익성과 안정성을 중시하는 사업부로 재정비될 가능성도 제기된다.

◆미래 성장 동력 확보 관건…아이엠씨게임즈 지분법이익 안정성 변수

남은 과제는 확실한 미래 성장 동력을 확보하는 것이다. 재무체력은 빠르게 정비된 반면 연구개발비와 신규 투자가 낮은 수준을 보이고 있다.

올해 1분기 연구개발비는 539만원으로 전년 동기(2919만원) 대비 80% 넘게 감소했고, 유·무형자산 신규 취득도 사실상 정지 수준이다. 올해 1분기 영업활동을 통해 약 29억원의 현금을 벌어들였으나, 사업 재투자보다는 단기금융상품에 넣어둔 모습이다.

남아 있는 결손금(347억원) 규모 또한 자본금(124억원)·자본잉여금(456억원)을 합한 규모의 약 60% 수준으로 여전히 무겁다. 1분기 흑자만 보면 28억원이지만, 이 페이스로 결손금을 완전히 해소하기까지는 단순 계산으로도 10년 이상이 필요하다. 한빛소프트가 2024년부터 3년 연속 배당을 실시하지 못하고 있는 배경으로 꼽힌다.

결국 한빛소프트의 2분기 실적 상승 관건은 드론 유통 사업의 안정화와 '그라나도 에스파다M' 글로벌 성과 지속성이 될 전망이다. 드론 사업은 단발성 입찰 의존도를 낮추는 매출 안정화가, 그라나도 에스파다M은 라이브 서비스 업데이트 주기에 따른 매출 변동성을 관리하는 게 과제다.

또 하나의 핵심 변수는 관계기업 아이엠씨게임즈의 지분법이익 안정성 확보다. 한빛소프트는 해당 기업의 지분을 약 36.11% 보유 중이다. 아이엠씨게임즈 장부가치는 2024년 말 19억원에서 2025년 말 79억원으로 1년 새 4배 가까이 뛰었다. 올해 1분기에도 5억5000만원의 지분법이익을 기여하며 한빛소프트 당기순이익 28억원의 약 20%를 차지했다. 이 회사는 '그라나도 에스파다', '트리 오브 세이비어'를 서비스하고 있는 게임 개발사다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지