Home

Home

[딜사이트 조은지 기자] 시프트업의 기업가치가 상장 당시 기대치에서 빠르게 멀어지고 있다. 지난해 창사 이래 최대 실적을 냈고 올해 1분기에도 흑자 기조를 이어갔지만 주가는 공모가를 크게 밑돌고 있다. 증시가 과거 실적보다 향후 이익 지속성에 더 높은 할인율을 적용하면서 IPO 프리미엄이 빠르게 약화되는 흐름이다.

11일 금융감독원 전자공시시스템에 따르면 시프트업의 올해 1분기 매출은 473억원, 영업이익은 215억원을 기록했다. 전년 동기 대비 매출은 12% 늘었지만 영업이익은 18.1% 줄었다. 영업이익률은 45.5%를 기록했다.

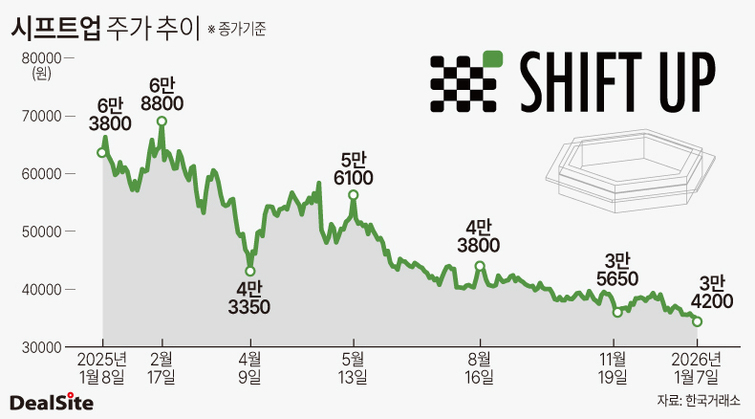

1분기 실적은 시프트업이 여전히 높은 수익성을 갖춘 회사라는 점을 보여줬다. 다만 영업이익이 전년 동기 대비 감소하면서, 시장의 관심은 과거 이익 규모보다 향후 이익 지속성으로 옮겨가는 모습이다. 시프트업 주가는 11일 종가 3만1400원 기준 1년 고점인 6만1400원 대비 약 48.8% 하락했다. 공모가 6만원과 비교해도 크게 낮은 수준이다.

시프트업은 2024년 7월 IPO 당시 공모가 기준 시가총액 3조4815억원으로 증시에 입성했다. 상장 첫날 종가 7만1000원 기준 시가총액은 4조1198억원까지 확대됐다. 하지만 현재 시가총액은 1조9000억원대 수준으로 내려왔다. 상장 첫날 기준으로 보면 2조원 이상 기업가치가 사라진 셈이다.

하지만 실적이 꺾인 회사와는 결이 다르다. 시프트업은 여전히 높은 영업이익률을 유지하고 있고 1분기에도 200억원대 영업이익을 냈다. 문제는 시장이 상장 초기처럼 높은 평가를 부여하지 않는다는 점이다. 공모 당시에는 고성장 게임사와 글로벌 IP 확장 기대가 함께 반영됐지만 최근 주가는 해당 기대가 낮아진 상태다.

지난해 실적과 비교하면 시장 평가와 실적 간 괴리는 더 뚜렷하다. 시프트업은 2025년 매출 2945억원, 영업이익 1814억원, 당기순이익 1914억원을 기록했다. 연간 영업이익률은 61.6%, 순이익률은 65.0%였다. 국내 게임사 중에서도 높은 수익성을 보였지만 주가는 이익 체력을 그대로 반영하지 못했다.

지난해 순이익 1914억원을 기준으로 보면 공모가 기준 PER은 약 18배, 상장 첫날 종가 기준 PER은 약 21배 수준이었다. 반면 현재 시가총액 1조9000억원대를 적용하면 PER은 약 10배 안팎으로 낮아진다. 이익 규모보다 향후 성장률에 대한 기대가 낮아지면서 시장이 적용하는 배수 자체가 하향 조정된 셈이다.

결국 시장은 실적보다 상장 당시 기대가 꺾였다는 신호에 더 민감하게 반응하고 있다. 최대 실적에도 시가총액이 2조원 대 아래로 밀렸다는 점에서 향후 주가 상승의 동력이 필요하단 시각이다.

회사는 주가 부진에 대응할 수 있는 추가 주주환원 가능성도 열어뒀다. 시프트업 관계자는 "주주환원과 관련해 당사는 2026년 하반기 이후 추가로 신규 자사주 매입 프로그램 실시를 검토하고 있다"고 밝혔다. 기존 자사주 매입·소각에 이어 추가 환원책을 검토하겠다는 의미로 풀이된다.

시프트업의 1분기 말 연결 기준 현금및현금성자산은 1589억원이다. 자산총계는 1조934억원, 자본총계는 9555억원으로 집계됐다. 부채총계는 1379억원에 그쳤다. 높은 현금 보유력과 낮은 부채 부담은 향후 투자와 주주환원 여력을 뒷받침하는 요소다.

다만 자사주 매입은 기업가치 하락을 완충하는 수단일 뿐 밸류에이션을 근본적으로 되돌리는 장치는 아니다. 시장이 다시 높은 배수를 부여하려면 이익률 유지뿐 아니라 매출 성장성과 반복 수익 구조에 대한 신뢰가 함께 필요하다. 현재 주가 흐름은 시프트업이 좋은 실적을 낸 회사라는 점보다 앞으로도 같은 수준의 이익을 이어갈 수 있는지에 더 민감하게 반응하고 있다는 평가다.

업계 일각에서는 시프트업의 높은 수익성이 오히려 신작 속도에 대한 시장의 불안을 키우는 역설적 요인이라는 시각도 나온다. 기존 IP가 안정적으로 현금을 벌어들이는 상황에서는 회사가 단기 주가 방어를 위해 신작 출시를 서두를 유인이 제한적일 수 있다는 이유에서다. 실제 시프트업은 지난해 영업이익률 61.6%를 기록했고 올해 1분기에도 45.5%의 영업이익률을 유지했다.

한 업계 관계자는 "시프트업은 니케와 스텔라 블레이드라는 흥행 IP가 있고 실적과 이익률도 뒷받침되는 회사"라며 "회사 입장에서는 신작을 무리하게 앞당기기보다 완성도를 높이는 선택을 할 수 있지만 주가 하락 구간에서는 그 시간 비용을 소액주주들이 먼저 떠안게 된다"고 말했다.

이어 "경영진과 주요 임직원이 이미 상장 과정이나 보상 체계를 통해 일정 부분 성과를 누린 상황이라면 일반 주주가 체감하는 주가 하락 압박과 온도 차가 생길 수 있다"며 "결국 시장이 요구하는 것은 단순한 장기 비전이 아니라 주가와 기업가치 하락에 대한 보다 분명한 대응"이라고 덧붙였다.

시프트업의 주가 하락은 실적과 주가의 괴리라기보다, 상장 당시 부여됐던 성장 프리미엄이 빠지는 과정으로 볼 수 있다. 회사는 여전히 고수익 구조를 유지하고 있다. 하지만 주식 시장은 미래의 비전을 반영한다. 시장은 기존 흥행작의 이익보다 다음 성장 곡선의 가시성을 요구하고 있는 셈이다.

이에 대해 시프트업은 핵심 타이틀의 판매 흐름이 유지되고 있다는 입장이다. 시프트업 관계자는 "스텔라 블레이드는 출시 이래 현재까지 PC와 PS5에서 꾸준한 판매 흐름을 보이고 있으며 스테디셀러 IP의 입지를 공고히 하고 있다"며 "PS5 스토어와 PC 프로모션 전개로 판매세를 유지하고 있고 스팀 플랫폼 기준으로도 '압도적 긍정적' 평가를 유지 중"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지