Home

Home

[딜사이트 전한울 기자] 삼성SDS가 실 수익원인 IT서비스 부문에서 캡티브(그룹사) 물량이 대폭 감소할 것으로 관측되고 있다. 지난해 4분기 계절적 성수기에도 삼성전자 및 종속회사들의 시스템 투자 절감 기조에 따라 영업이익률이 둔화할 것으로 예상되면서 전체 실적까지 휘청일 것으로 전망된다.

이러한 추이가 올해까지 이어지면서 삼성SDS는 기업 시스템 구축 및 유지·보수 관련 매출 감소를 AI·클라우드 대외사업 확대로 상쇄해 내겠다는 입장이다. 최근 시장에 선보인 생성형AI 서비스 외부고객을 늘려 수익성 제고를 위한 발판을 마련하는 방식이다.

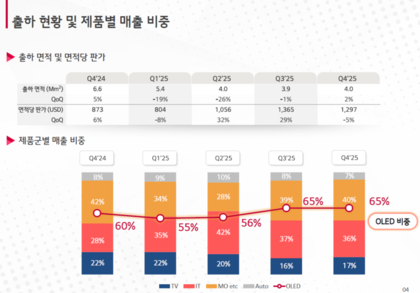

업계에 따르면 삼성SDS는 지난해 4분기 시장 기대치를 11% 하회하는 2187억원의 영업이익을 기록했을 것으로 관측된다. 전체 매출 60% 이상이 삼성전자 및 삼성전자 종속사로부터 발생하는데 최근 삼성전자가 기존 컨센서스를 25%나 밑도는 4분기 영업이익을 발표했기 때문이다. 실적 부진에 빠진 삼성전자가 기존 시스템 투자를 축소하면서 삼성SDS의 캡티브 물량 및 실적 둔화가 불가피해진 셈이다. 실제 지난해 3분기 시스템 구축 및 유지·보수와 관련된 SI·ITO 부문 매출은 각각 7.1%, 3.5%씩 감소했다.

증권업계 관계자는 "하반기로 갈수록 기업 시스템 투자가 늘어나면서 4분기가 최대 성수기로 꼽히지만 최근 경기 악화로 통상적인 사이클을 적용하기 어려워 졌다"며 "주요 수익원인 삼성그룹이 지난해 국내 증시에서 160조원 규모의 시총이 빠진 상태라 IT서비스 업황 악화는 보다 장기화될 것"이라고 말했다. 이어 "한편으론 중장기적인 성장성을 입증해야 하는 시점으로 대외사업을 넓혀 내부거래 의존도를 본격적으로 줄여나가야 한다"고 덧붙였다.

이에 삼성SDS는 내부거래 비중이 높은 SI·ITO 대신 대외사업 위주인 클라우드 부문에 보다 집중하겠다는 입장이다. 클라우드 매출 증대로 SI·ITO 실적 악화를 상쇄해 회사 실 수익원인 'IT서비스' 실적을 방어하겠다는 복안으로 풀이된다.

실제 클라우드 부문은 지난해 3분기 캡티브 감소 이슈에도 6370억원의 매출을 기록하며 전년 동기 대비 35.3%나 급증했다. 금융·제조 업종에서 클라우드 전환 및 구축 매출이 증가하는 등 대외사업이 보다 활성화된 영향으로 풀이된다. 클라우드 부문 호실적에 IT서비스 사업 전체 영업이익률은 13.7%로 전년 동기보다 오히려 2.6% 포인트 상승했다. 같은 기간 IT서비스 사업에서 클라우드 부문이 차지하는 비중도 39%로 4% 포인트 상승하며 회사 주 수익원으로 자리매김하고 있다.

삼성SDS는 올해 기업용 AI 솔루션 '패브릭스'와 '브리티 코파일럿' 등 성능을 향상시키고 새 기능을 추가해 기업 생산성과 고객 편의성을 동시에 제고해 나갈 계획이다.

이달 초 열린 'CES 2025'에선 기업용 협업 솔루션인 '브리티 코파일럿'에 세계 최초로 회의에서 3개 이상의 언어를 동시에 인식해 통·번역하는 '언어장벽 없는 회의 서비스'를 접목해 공개하며 시장 호응을 이끌어냈다. 브리티 코파일럿은 지난해 4월 출시 이후 금융, 제조 등 다양한 산업군에서 18만명 이상이 사용 중이다. 이 밖에도 생성형 AI 플랫폼 '패브릭스', 업무 자동화 솔루션 '브리티 오토메이션' 등 자사 AI 솔루션을 앞세워 대외 시장을 적극 공략해 나갈 계획이다.

삼성SDS 관계자는 "경기가 침체되면 기업에선 IT 관련 투자를 가장 먼저 순연한다"며 "생성형 AI 서비스를 앞세워 외부고객 확보에 집중하며 실적, 수익성 둔화 헷징에 나설 것"이라고 말했다.

한편 일각에선 삼성SDS가 클라우드 관련 M&A에 본격 속도를 낼 것이란 관측도 제기하고 있다. 앞서 삼성SDS는 지난해 5조원대의 현금성자산을 토대로 클라우드 M&A에 나설 계획을 밝혔지만 고금리 기조와 경기침체가 장기화되면서 "시장 상황을 지켜보고 있다"는 입장을 고수 중이다.

증권업계 관계자는 "삼성SDS가 5조원대의 현금성자산과 7조원대의 이익잉여금을 쌓아놓고만 있어 시장 평가가 썩 좋진 않다"며 "최근 회사 주가에도 직격탄이 이어지고 있는 만큼 성장 투자에 본격적으로 나설 가능성이 높다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지