Home

Home

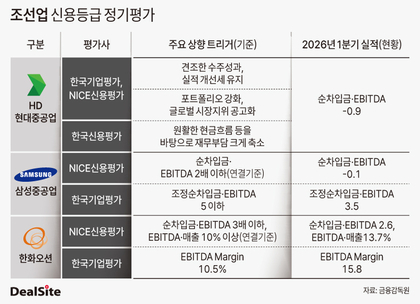

[딜사이트 최유라 기자] 한국기업평가가 한화솔루션의 선순위 무보증사채 신용등급 전망을 기존 '안정적'에서 '부정적'으로 하향 조정했다.

한국기업평가(한기평)는 17일 한화솔루션의 신용등급 전망을 '부정적'으로 변경했다고 밝혔다. 다만 신용등급은 기존대로 'AA-', 기업어음 등급은 'A1'으로 유지했다.

등급전망 하향은 주력 사업의 실적 부진과 투자 확대에 따른 재무안정성 저하 영향이 반영된 결과다. 한화솔루션은 케미칼과 태양광 사업 부진으로 적자를 지속하고 있다. 올해 들어 연결기준 영업손실은 1분기 2166억원, 2분기 1055억원, 3분기 810억원을 기록했다.

보고서를 작성한 유준위 한기평 수석연구원은 "중국의 수요 약화, 축적된 초과공급 등으로 수급 회복이 지연되고 해상운임 상승으로 주요 제품의 스프레드도 약세를 보였다"며 "케미칼 부문은 3분기 누적기준으로 적자전환했고 신재생에너지 부문은 북미 지역내 기수입된 중국산 모듈 재고 소진 지연으로 적자 기조가 이어졌다"고 설명했다.

태양광 등 신재생에너지 부문의 개발자산 매각 및 설계·조달·시공(EPC) 사업은 3분기 흑자전환했다. 다만 일부 프로젝트 매각이 지연되면서 실적 반등폭이 당초 예상을 하회했다. 이 가운데 미국내 태양광 설비 확충으로 투자 부담이 확대됐다. 이 여파로 올해 3분기 말 한화솔루션의 순차입금은 지난해 말 대비 3조2000억원 증가한 10조7000억원으로 집계됐다. 같은기간 차입금의존도도 41.3%에서 46.9%로 상승했다.

사업부문별로 보면 실적 전망이 엇갈린다. 태양광 시장의 경우 중국산 모듈 재고소진과 한화솔루션 큐셀부문의 미국 카터스빌 공장 완공, 인공지능(AI) 서버 관련 전력 수요 증가 등으로 내년 일정수준의 영업이익을 낼 것이란 게 한기평 전망이다. 다만 케미칼 부문은 중국 증설 계획, 글로벌 수요의 저성장 등을 고려할 때 단기간내 유의미한 실적 반등이 어려울 것이란 예상이다.

이 가운데 한화솔루션은 내년에도 조단위 투자가 예정돼 있다. 최근 2년간 미국 솔라허브 설비 확충 및 케미칼 사업 확장으로 약 5조6000억원의 투자 지출이 발생했다. 내년에는 미국 솔라허브 잔여 투자, 라인 고효율화 등으로 약 2조원의 투자가 계획돼 있다.

유 수석연구원은 "신재생에너지부문의 실적 반등에도 확대된 차입금을 고려할 때, 중단기적으로 유의미한 재무안정성 회복은 어려울 것"이라며 "영업현금창출 회복에도 투자 부담으로 중기적으로 순차입금 증가세가 이어질 전망"이라고 말했다.

한화솔루션 관계자는 "3분기 별도 재무제표 기준 부채비율은 97%에 불과하고 재무구조 개선을 위해 다양한 노력을 펼치고 있다"며 "내년 솔라허브 본격 가동을 통한 수익성 회복 및 영업현금 확대가 전망된다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지