Home

Home

[딜사이트 이세정 기자] 금호타이어가 A급 신용등급을 부여 받았다. 글로벌 타이어 시장에서 양호한 시장 지위를 구축한 데다 재무안정성이 개선된 영향이다.

한국기업평가(한기평)는 29일 금호타이어의 신용등급을 'A(안정적)'으로 신규 평가했다고 밝혔다.

한기평은 신용등급 평정 사유로 국내외 시장 지위를 감안할 때 사업 안정성이 양호하고 수익성과 영업현금창출력이 개선됐다는 점을 꼽았다.

먼저 매출 기준 국내 2위 사업자 지위를 보유 중인 금호타이어는 2022년 기준 글로벌 타이어 업체 순위 16위를 기록했다. 이는 국내 뿐 아니라 중국, 베트남, 미국에 구축한 총 6200만본 규모의 생산기반을 바탕으로 글로벌 주요 권역별 수요에 대응하고 있다는 점이 주효했다. 실제 과거에는 전체 매출에서 국내가 차지하는 비중이 35% 내외로 높았으나, 2021년 이후 교체용 타이어(RE) 수요 확대에 힘입어 북미·유럽 등 선진 시장 매출이 빠르게 증가하고 있다.

특히 금호타이어는 신차용 타이어(OE)의 경우 최대 거래처인 현대자동차그룹 비중이 50%를 상회하고 있을 뿐더러 모기업인 더블스타의 영업망을 활용한 덕분에 20% 수준의 중국 로컬 OEM 비중을 기록 중이다. 이에 더해 2022년 이후 유럽 지역으로의 OE 수주가 회복되면서 폭스바겐그룹과 르노그룹 등으로 거래처가 다변화되고 있다.

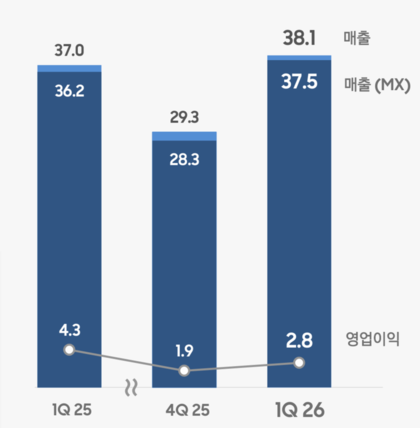

금호타이어의 수익성이 강화된 점도 A급 신용등급에 긍정적인 요인으로 작용했다. 완성차 판매 호조와 RE 수요 회복에 더해 부가가치가 높은 타이어 중심으로 상품 믹스 개선이 이뤄진 결과다. 금호타이어는 지난해 말 연결기준 매출 4조414억원으로 전년 대비 14% 증가했으며, 영업이익률은 10.2%로 무려 9.5%포인트 상승했다.

수익성이 좋아지면서 영업현금창출력도 눈에 띄게 개선됐다. 지난해 금호타이어의 영업활동현금흐름은 전년의 3배를 상회하는 6094억원이었다. 특히 한기평은 금호타이어의 우수한 수익성이 향후에도 유지될 것으로 전망했다. 아울러 대규모 설비투자 영향으로 2022년 말까지 적자를 냈던 잉여현금흐름은 지난해 들어 흑자전환했다.

한기평은 금호타이어의 재무안정성 강화 추세가 지속될 것으로 내다봤다. 높은 인플레이션율 등에 따라 당분간 고금리가 지속되겠으나, 차입금 순상환이 이어지면서 전반적인 재무상태는 개선될 것으로 예상돼서다.

다만 한기평은 금호타이어의 재무안정성 개선 폭을 지속 모니터닝한다는 방침이다. 원재료 가격과 운임 상승 등에 따라 수익성과 영업현금창출력이 저하될 가능성이 존재하기 때문이다.

한기평은 "유가 상승 등으로 일부 원재료 가격이 상승하고 있지만, 유의적인 수준은 아닌 것으로 판단된다"며 "올 들어 상승했던 운임도 빠르게 안정화됐으나, 지난해 평균 대비 높은 수준"이라고 설명했다. 이어 "유럽 공장 신설과 중국 공장 증설 등으로 설비투자 부담이 증가할 것이라는 점은 재무안정성 측면에서 부담요인"이라며 "거액의 지출이 불가피한 점을 감안할 때 차입금 조달 등으로 재무안정성 개선폭이 둔화될 수 있다"고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지