Home

Home

[딜사이트 정동진 기자] 기업공개(IPO)에 나선 유압로봇시스템 전문기업 케이엔알시스템이 공모가격 산정 과정에서 적용한 미래 추정 실적을 두고 다소 과도하다는 지적이다. 아직 낙찰받지 못한 대형 프로젝트의 매출 중 상당부분을 미래 실적으로 인식한 탓이다.

5일 금융투자업계에 따르면 케이엔알시스템은 지난달 29일 증권신고서를 제출하고 오는 16~22일 기관 수요예측을 진행한다. 100% 신주 모집으로, 210만4000주 규모다. 희망 공모가 밴드는 9000~1만1000원, 밴드 상단 기준 시가총액은 1195억원이다. 상장 주관사는 NH투자증권과 DB금융투자다.

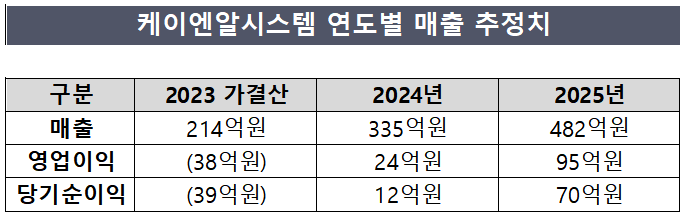

케이엔알시스템의 기업가치는 미래 추정 순이익을 활용했다. 케이엔알시스템이 제시한 추정 순이익은 2025년 49억원으로, 비교기업 3곳의 평균 주가수익비율(PER) 37.63배를 적용해 주당 평가가액 1만5963원을 도출했다. 여기에 할인율 43.62~31.09%를 적용, 공모가 희망밴드를 제시했다.

◆ 수주 가능성으로만 매출 인식…시험장비 사업부문, 전체 매출 48.9% 차지

시장 안팎에서는 케이엔알시스템의 기업가치가 과도하게 추정된 것 아니냐는 지적이 나온다. 2025년 실적을 지나치게 낙관했다는 게 그 이유다.

증권신고서에 따르면 케이엔알시스템은 대만 철도기술연구원(Railway Technology Research and Certification Center, RTRCC) 2·3차 프로젝트 수주와 인도 철도기술연구원(Research Designs & Standards Organisation, RDSO) 프로젝트 수주를 미래 매출로 인식했다. 2024년과 2025년에 걸쳐 각각 278억5000만원, 212억5000만원 수준이다.

특히 2025년의 경우 시험장비 사업부문 예상 매출액 295억5000만원 가운데 48.9%인 144억6000만원을 RTRCC와 RDSO를 통해 거둬들일 것으로 전망했다.

두 곳의 프로젝트를 미래 매출로 인식한 이유는 수주를 확신하고 있어서다. 앞서 케이엔알시스템은 지난 2020~2022년 대만 RTRCC 1차 프로젝트 수주에 성공해 281억원 규모의 시험장비를 납품했다. 이 프로젝트의 진행률은 50% 수준이다.

회사측에 따르면 RTRCC 2차 ·3차 프로젝트 발주는 2024~2025년 진행될 예정인데 수주를 확신하고 있다. 대만지사를 설립해 해당 프로젝트에 적극 대응하고 있을 뿐 아니라, 1차 장비개발 납품업체로서 타사와 비교해 경쟁우위를 점하고 있다는 이유다.

올해 입찰이 시작되는 인도 RDSO 프로젝트 수주도 무난하게 성공할 것으로 내다봤다. 장비 사양 등에 대한 컨설팅을 수 년째 진행하고 있으며, 1차 시험장비 및 2차 시험장비에 대한 견적 요청에 대응하는 등 입찰에 대비하고 있어서다.

그러나 업계 일각에서는 '수주 가능성이 상당히 크다'는 판단만으로 RTRCC와 RDSO 프로젝트 수주 시 예상되는 매출을 무리하게 미래 추정 실적에 반영했다는 지적이 나온다. 수주가 불발될 가능성 또한 존재하기 때문이다.

◆ 경쟁업체, IPO 과성서 수주 가능성 따라 매출 차등 인식

케이엔알시스템이 증권신고서 상에서 경쟁업체로 선정한 뉴로메카(2021년 상장)는 총 7건의 주요 매출 수주 예상 내역을 수주 예정(100%), 입찰 예정(80%), 업체 논의(60%)로 차등 적용했다. 이는 회사가 실제 과거 영업 단계에서부터 수주에 성공했던 비율을 반영한 것이다. 미실현 계약들에 대해 현실적인 기대값을 적용해 미래 매출 추정 신뢰도를 높이기 위함이다.

주목할만한 부분은 NH투자증권이 주관사로 이름을 올린 케이웨더도 IPO 과정에서 미래 추정 매출을 단계별로 구분해 반영하고 있다는 점이다. 수주 확정(100%), 계약 예정(90%), 견적 제안(70%), 요구분석(50%), 영업기회(30%) 등이 그 기준이다. 같은 시기 상장을 진행하는 두 기업이 미래 매출 인식에 관해서는 서로 다른 기준을 적용하고 있는 셈이다.

무리한 미래 매출 인식으로 증권신고서를 정정한 사례도 있다. 지난해 상장에 도전했던 틸론 역시 다수의 프로젝트를 '수주할 것으로 예상된다'며 미래 매출을 인식했지만, 1차·2차 수정을 거쳤다. 기존 31억4000만원의 매출을 올릴 것으로 예상했던 구독형 메타버스오피스 프로젝트는 아예 매출 인식을 포기하기도 했다.

틸론은 최초 신고서에서 2023년과 2024년 매출을 각각 325억원, 465억원으로 추정했으나 정정 신고서에서는 187억원, 283억원으로 줄였다. 특히 금감원이 수정을 요구한 것으로 알려진 메타버스 사업의 매출 추정치는 2023년 140억원에서 40억원, 2024억원에서 176억원에서 50억원으로 낮아졌다.

이에 대해 NH투자증권 관계자는 "케이엔알시스템이 RTRCC와 RDSO에 납품하는 분야는 케이웨더와 달리 우리나라 뿐 아니라 세계적으로도 경쟁사라고 할 만한 업체가 없다"며 "아직 낙찰을 받지 못했더라도 미래 매출로 인식하는데 무리가 없다"고 말했다.

여기에 케이엔알시스템의 매출변동성도 변수다. 지난 2020년 매출(K-GAAP 기준) 286억원이던 케이엔알시스템은 2021년 138억원을 기록, 반토막이 났다. 2022년 511억원으로 매출은 또다시 급증했지만 2023년 3분기 82억원으로 집계됐다. 매출 비중이 특정 대형 수주 건에 집중된 탓이다.

이를 감안하면 케이엔알시스템의 대형 수주 계약 체결 여부는 기업가치 산정에 상당한 영향을 끼칠 수 있다. 따라서 케이엔알시스템의 대형 계약 수주 가능성에 대한 면밀한 검토가 필요하다는 지적이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지