Home

Home

[딜사이트 이세정 기자] HMM이 예상대로 올해 2분기 부진한 성적표를 받았다. 주력사업인 컨테이너부문에서 코로나19 팬데믹 기간 급격히 확대됐던 운임이 뚝 떨어진 여파다.

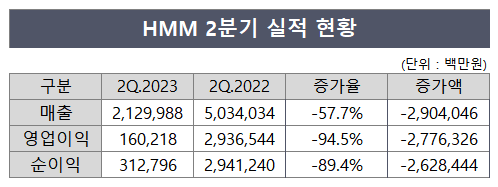

HMM은 연결기준 올 2분기 매출이 2조1300억원으로 전년 동기대비 57.7% 감소했다고 10일 공시했다. 같은 기간 영업이익은 94.5% 줄어든 1602억원, 순이익은 89.4% 급감한 3128억원으로 각각 집계됐다.

특히 HMM의 수익성은 컨센서스(전망치 평균)를 크게 하회했다. 당초 증권가는 HMM이 올 2분기에 2669억원 규모의 영업이익을 낼 것으로 예상했으나 실제로는 이를 40% 가량 밑돌았다.

HMM 실적이 크게 악화된 요인으론 코로나19 팬데믹 기간 급격히 확대된 글로벌 해운시장의 운임이 정상화된 점을 꼽을 수 있다. 주력사업인 컨테이너 부문 수송량은 전년 동기와 비슷한 수준을 유지했으나 운임률이 71.3% 감소했다. 실제 전 세계 컨테이너 운임 수준을 나타내는 상하이컨테이너운임지수(SCFI)는 올 2분기 기준 984으로 전년 동기(4211) 대비 77% 가까이 낮아진 것으로 나타났다.

다만 벌크부문의 경우 유조선 시황 상승과 일당 수익력 개선으로 전년 동기보다 매출이 21.7% 가량 증가하며 컨테이너 부문의 매출 감소를 일부 상쇄한 것으로 풀이된다.

한편 올 하반기에도 해운업 전망은 밝지만은 않은 상황이다. 미국 경제의 불확실성이 상존하는 데다 소비시장 수요 회복 지연으로 단기적으로 급격한 공급 변화가 없을 것이란 이유에서다. 이에 HMM은 시황과 연계한 서비스 합리화와 신규항로(FIM 노선) 개설 등 항로·지역별 수급 변화에 맞춰 최적의 운송 서비스망을 구축하고 사업 다각화 및 신규 수익 창출에 주력한단 방침이다.

HMM 관계자는 "올 상반기 기준 글로벌 선사 중 탑 클래스 수준의 수익률을 기록했다"며 "그 결과 부채비율은 작년 12월 말 기준 26%에서 올 6월 말 기준 24%로 2%포인트 하락했다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지