Home

Home

[딜사이트 이수빈 기자] 새벽배송 업계 유일한 흑자기업임을 내세웠던 오아시스마저 상장 철회를 결정했다. 수요예측 결과 밸류에이션이 기대치보다 낮을 것으로 예상됨에 따라 재무적 투자자(FI)인 사모펀드운용사 유니슨캐피탈이 비토권을 행사한 게 요인이 됐다는 것이 투자은행(IB) 업계의 전언이다.

오아시스는 지난 13일 코스닥 상장 여부 논의를 위한 이사회를 열고 공모를 철회하기로 결정했다. 당시 회사 측은 기업가치를 적절히 평가 받기 어려운 점을 고려했다고 포기하게 됐단 입장을 밝혔다. 하지만 유니슨캐피탈이 상장을 강행할 시 이사들을 대상으로 민형사상 소를 제기하겠다는 등 강경한 태도를 보인 탓에 공모를 철회할 수밖에 없었다는 게 IB 업계의 전언이다.

유니슨캐피탈은 앞서 1월 열린 이사회에서도 '코스닥시장 상장을 위한 신주발행 및 구주매출 승인의 건'에 대해 이사진 중 유일하게 반대표를 던졌다. IB업계 한 관계자도 "유니슨캐피탈이 당시 오아시스가 5000~6000억원의 밸류에이션을 평가받을 것으로 예상하며 향후 더 높은 밸류를 인정받을 수 있을 때 시장에 나서야 한다고 주장한 것으로 안다"고 말했다.

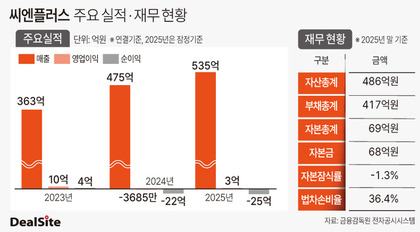

여기에 지난 7~8일 진행된 수요예측에서 예상대로 밸류에이션이 낮게 책정되자 유니슨캐피탈은 13일 이사회에서도 굳이 잔여 일정을 진행할 이유가 없다고 주장한 것으로 알려졌다. 수요예측 당시 오아시스는 희망 공모가로 3만500~3만9500원을 제시했지만, 대다수의 기관투자가들이 2만원 안팎의 가격을 써낸 것. 이 경우 기업가치는 6000억원 수준으로, 당초 오아시스가 목표한 1조원이 크게 못 미치는 금액이다.

유니슨캐피탈은 지난 2021년 8월 특수목적법인 프레시오아시스를 설립하고 오아시스에 500억원을 투자했다. 액면분할(50대 1) 과정을 거친 주당 가치는 2만7254원이다. 오아시스가 공모가 2만원으로 상장할 시 유니슨캐피탈은 134억원의 손실을 입게 된다. 국내 증시가 얼어붙은 상황을 고려하면 사실상 투자금 회수(엑시트)가 쉽잖을 것으로 판단해 반대를 표하게 된 것으로 풀이된다.

또다른 IB업계 관계자도 "당초 오아시스는 수요예측 결과가 공모가 희망 밴드보다 낮게 나올 경우 상장하지 않겠단 방침을 갖고 있었다"며 "유니슨캐피탈이 해당 방침을 이유로 상장에 반대했다"고 말했다. 이어 "초기 투자자들이나 전략적투자자(SI)들은 끝까지 상장을 밀어붙이길 원했지만 유니슨캐피탈이 2~3년 후 2조원 이상의 밸류를 인정받을 수 있다며 반대를 표했다"고 덧붙였다.

이에 대해 유니슨캐피탈 관계자는 "새벽배송 업체 간 경쟁이 치열해짐에 따라 올해부터 내년까진 사업에 집중해 격차를 크게 벌려야할 때라고 판단한다"며 "상장 후 공시 활동, 기업설명(IR) 등 신경쓸 일이 많아지기 떄문에, 현재는 상장 보단 성장에 집중해야 한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지