Home

Home

[딜사이트 유범종 기자] 두산그룹의 든든한 버팀목이었던 두산중공업이 흔들리고 있다. 정부의 탈원전 정책 여파와 두산건설에 대한 막대한 지원이 누적되며 탄탄했던 재무구조는 악화일로를 걷고 있다. 최근 그룹 차원의 현물출자 지원과 유상증자 등을 통해 재무개선에 집중하고 있으나 당분간 쉽지 않은 여건이 지속될 가능성이 클 전망이다.

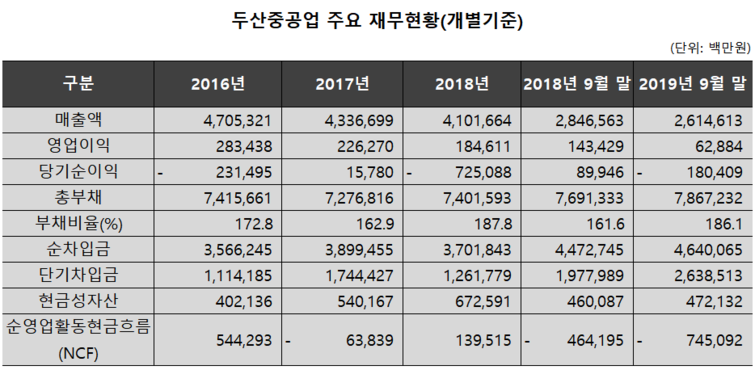

두산중공업의 최근 실적과 재무안정성은 크게 저하된 상태다. 올 3분기 말 기준 두산중공업의 개별기준 누적 영업이익은 629억원에 그쳤다. 지난해 전년동기 1434억원과 비교하면 절반에도 미치지 못한 실적이다. 동기간 순이익도 지난해 899억원에서 올해 1804억원의 손손실로 전환되며 큰 폭의 적자를 기록했다.

실적이 악화되면서 두산중공업의 영업활동 현금흐름도 크게 위축됐다. 두산중공업의 순영업활동현금흐름(NCF)은 2018년 말 1395억원에서 올해 9월 말 기준 마이너스 7451억원까지 나빠졌다. 단기간내 실적 개선이 되지 않는 한 이러한 흐름이 달라지기는 쉽지 않은 여건이다.

차입금 역시 지속적으로 불어나고 있다. 지난해 말 4조3744억원이던 두산중공업의 총차입금(개별기준)은 올 3분기 말 5조1122억원 수준까지 뛰었다. 불과 9개월 만에 7378억원이 확대된 것이다. 특히 단기차입금의 경우 올해 9월 말 기준 2조6385억원으로 전년동기대비 6605억2400만원이 대폭 증가했다. 실적 저하와 단기차입금 증가가 동시에 나타나면서 향후 상환에 대한 부담도 커지고 있다.

두산중공업을 둘러싼 재무적 위기의 가장 큰 발단은 핵심사업 부진이다. 두산중공업은 발전, 담수, 주단조, 건설 등 여러 사업부문을 보유하고 있지만 매출의 80%가 발생하는 발전사업 비중이 특히 크다.

지난 2017년 정부의 탈원전 정책에 따라 발주가 예상됐던 신한울 3·4호기를 포함하여 천지 1·2호기, 신규원전 1·2호기 등 총 6기(수주규모 7조원 상회)의 국내원전 건설계획이 백지화되면서 두산중공업은 직격탄이 불가피했다. 이 영향으로 두산중공업의 원전부문 공장가동률은 2017년 100%에서 올해 50%대까지 떨어진 것으로 알려졌다.

두산중공업은 이를 보완하기 위해 풍력발전 확대, 가스터빈 개발, 해외 원전 수주, 원전 해체 사업 등 신사업을 적극 추진하고 있지만 가시적인 성과는 아직이다. 따라서 단기간내 신사업을 통해 원전비중 감소 영향을 극복하기는 쉽지 않을 것으로 예상된다.

관련업계 관계자는 “두산중공업은 국내외 정부정책 변화에 따른 신규수주 부진과 우수한 수익성을 보유한 원자력 발전설비 매출비중 저하로 실적이 지속적으로 악화되고 있다. 향후 추가적인 수익성 저하도 배제할 수 없다”고 내다봤다.

자회사인 두산건설에 수년간 막대한 자금을 쏟아 부은 것도 재무부담을 가중시킨 또 하나의 주된 요인이다. 두산중공업은 극심한 경영난에 빠진 두산건설을 지원하기 위해 2010년 전후부터 1조원 이상의 막대한 자금을 쏟아 부은 것으로 알려졌다. 수 차례의 유상증자 참여와 전환상환우선주(RCPS) 인수, 각종 사업 출자 등의 방식을 통해 지속적인 수혈에 나선 것이다. 2009년 말 50%가 채 되지 않던 두산건설에 대한 지분율이 현재 89.74%까지 높아진 것도 꾸준한 지원에 따른 달갑지 않은 결과물이다.

하지만 그럼에도 불구하고 두산건설의 고질적인 자금난은 해소되지 않았고 오히려 두산건설로부터 촉발된 유동성 악화가 두산중공업으로까지 번졌다. 실제 한국신용평가는 지난 5월 두산중공업의 무보증사채 신용등급을 기존 'BBB+(S)'에서 'BBB(N)'으로 하향 조정했다.

결국 두산중공업은 최근에서야 칼을 빼 들었다. 두산중공업은 지난 12일 이사회를 열고 두산건설을 완전자회사로 편입하는 안을 결의했다. 더 이상의 지원 없이 두산건설의 남은 지분을 확보하며 완전자회사로 끌어안은 것이다. 이번 조치를 통해 두산중공업은 사업구조를 재편하고 경영 효율성을 끌어올리는 동시에 재무적 개선까지 꾀한다는 방침이다.

다만 두산중공업은 여전히 주력사업인 원전 매출 축소에 대한 대안 마련과 부채 상환에 대한 부담이 크기 때문에 재무구조에 가시적인 성과가 나타나려면 향후 유의미한 노력이 절실하다.

김동혁 한국기업평가 연구원은 “두산중공업의 신사업 추진은 상당한 시간이 소요되어 기존 주력 사업부문의 실적 저하를 단기간내 보완하기는 어려울 것으로 판단된다”며, “실적부진에 따라 재무부담이 재차 확대될 가능성이 높고, 장기차입금을 단기자금으로 충당하고 있어 상환부담도 가중되고 있다”고 말했다. 이어 “두산중공업의 자체적인 자구안이 전제되지 않을 경우 부정적인 재무전망은 지속될 것으로 예상된다”고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지