Home

Home

[딜사이트 유범종 기자] 삼성중공업이 올 상반기에만 7500억원대의 영업적자를 떠안았다. 과거 저가로 수주한 선박 건조에 따른 손실과 함께 '코로나19' 바이러스 확산과 유가 급락에 따른 해양물량 수주 차질 등이 직격탄으로 작용했다.

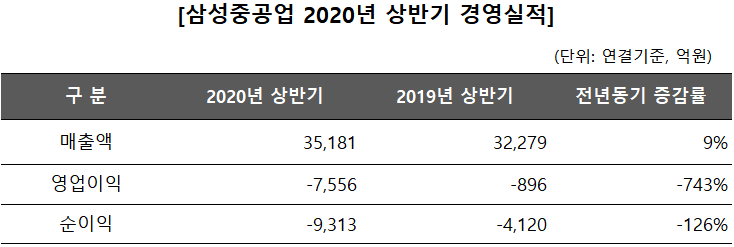

삼성중공업은 31일 잠정실적 발표를 통해 올 상반기 연결기준 누계 매출액 3조5181억원, 영업적자 7556억원을 각각 기록했다고 밝혔다. 전년 동기 대비 매출은 9% 증가했고, 영업손실은 6660억원이나 늘어났다. 올 상반기 당기순손실 규모도 9313억원으로 전년 동기 4120억원과 비교하면 5000억원 이상 적자가 커졌다.

삼성중공업은 과거 저가(低價)에 수주했던 선박 건조가 지속되는 가운데 해양물량 지연 및 축소에 따른 고정비용 부담 확대로 적자가 불가피했단 입장이다. 아울러 '코로나19' 사태와 유가 급락으로 보유 중인 드릴십 자산가치가 하락한 부분도 주요 요인이 됐다. 삼성중공업은 지난 2분기 드릴십 관련 평가손실만 4540억원에 달했다.

삼성중공업 관계자는 "올해 '코로나19' 사태로 불가피하게 발생된 해양프로젝트 공정지연과 추가 발생 비용은 발주처 부담으로 협의 중이다"라면서 "특히 영업적자 규모가 컸던 2분기의 경우 손실의 약 60%는 자금지출 없는 드릴십 관련 평가손실로 현금흐름과는 무관하다"고 설명했다.

이 관계자는 이어 "시장 불확실성은 여전히 지속되고 있으나 하반기부터 대형 LNG선 프로젝트를 중심으로 회복될 것"이라며 "현재 단독 협상 중인 약 40억달러 규모의 프로젝트들과 나이지리아 봉가 프로젝트(Bonga FPSO)까지 계약으로 연결해 연간 수주목표에 근접할 수 있도록 최선을 다할 것"이라고 덧붙였다.

한편 삼성중공업의 순차입금은 6월 말 기준 3조8000억원으로 지난해 말 2조9000억원보다 9000억원 확대됐다. 이는 헤비테일(Heavy Tail) 수주 방식의 선박 건조 비중이 늘면서 운영자금이 증가했기 때문이다. 헤비테일 수주란 선박 공정의 5단계(RG 발급·절단·탑재·진수·인도)에서 인도 단계에 대금의 60~80%를 지급받는 방식이다.

삼성중공업 관계자는 "올 하반기에는 선박 인도 척수 증가와 신규 LNG프로젝트 수주 선수금 유입 등으로 재무구조가 개선될 것으로 기대하고 있다"고 전망했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지