증권사 건전성 점검부국證, 낮은 부실자산 '눈길'…중소형사比 '안정적'

금융당국이 리스크 관리를 위한 충당금 적립 강화와 부동산 프로젝트파이낸싱(PF) 부실화에 따른 손실 인식 등을 주문하면서 증권사도 발 빠르게 움직이고 있다. 단계적으로 충당금 적립을 확대하고 우량 사업장 선별을 위한 기준을 강화하는 등 부동산 PF로 인한 충격을 완화하기 위한 작업이 한창이다. 다만 실적 저조에 따른 재무 부담은 더욱 커지는 상황이다. 이에 딜사이트는 자본적정성·자산건전성 등 지표를 통해 증권사들이 리스크를 적절하게 관리하고 있는지를 살펴본다.

[딜사이트 이소영 기자] 부국증권이 부동산 프로젝트파이낸싱(PF) 우려 속에서 안정적인 건전성 지표를 유지해 눈길을 끈다. 보유 자산 부실에 대비해 대손충당금을 선제적으로 적립한 덕이다. 특히 익스포져(위험 노출액)가 부동산금융으로 구성돼 있는 타 중소형 증권사와 달리, 펀드 및 물류센터 관련 익스포져가 대부분인 점도 건전성 부담을 줄이는 데 한 몫 더했다는 분석이다.

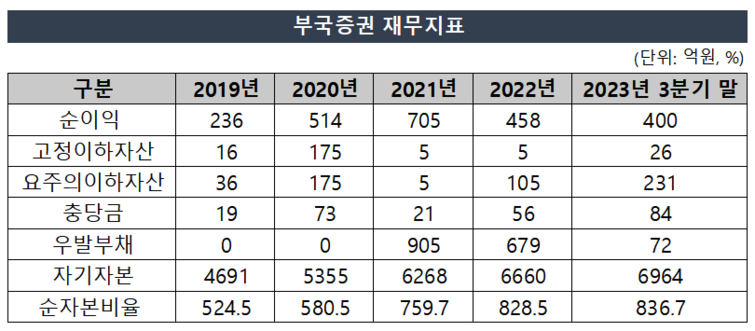

8일 금융감독원 금융통계정보시스템에 따르면 부국증권의 지난해 3분기 말 기준 고정이하자산(고정·회수의문·추정손실)은 26억원으로 집계됐다. 고정이하자산은 기업이 보유한 대출 가운데 연체기간이 3개월 이상인 부실채권을 의미한다. 타 중소형 증권사인 유진투자증권과 하이투자증권이 보유하고 있는 고정이하자산 규모가 각각 1729억원, 2318억원인 것을 고려하면 부국증권의 자산은 비교적 안정적으로 유지되고 있는 것으로 분석된다.

지난해 9월 말 요주의이하자산 규모는 231억원, 자기자본 대비 순요주의이하자산 비율은 2.1% 등 우수한 자산건전성 지표를 유지 중이다. 대부분의 중소형 증권사의 경우 순요주의이하비율이 10~20%대에 이르고 있다. 부국증권 또한 요주의자산의 일부는 사업성이 저조한 브릿지론 중심으로 분류돼 있긴 하지만, 부동산금융 관련 양적부담은 높은 수준에 달하지 않는 것으로 파악됐다.

특히 위험익스포져가 변동성이 크지 않은 주식으로 구성돼 있어 시장 위험도는 높지 않은 것으로 분석된다. 물류센터 관련 익스포져가 대부분인데, 이마저도 매입확약이 선제적으로 이뤄져 우발부채 잔액은 지난 2022년 말 679억원 수준에서 지난해 9월 말 72억원으로 줄었다.

눈길을 끄는 점은 고정이하자산에 대한 높은 충당금 적립률이다. 부국증권의 지난해 3분기 기준 고정이하자산 익스포져에 대비한 충당금적립 비율은 323.6% 수준으로 나타났다. 타 중소형 증권사 대비 낮은 부실자산 규모에도, 부국증권은 부동산 경기 회복 지연 장기화에 대비해 충분한 수준의 충당금 적립 기조를 유지하고 있다. 연간으로 봐도 ▲2021년 23억원 ▲2022년 56억원 ▲2023년 9월 말 84억원으로 충당금 규모를 늘리는 추세다.

확대되는 충당금 적립 기조에도 부국증권은 우수한 수익성을 유지하고 있다. 금리 상승과 부동산 프로젝트 파이낸싱(PF) 우려로 인해 비우호적인 영업환경이 이어졌음에도 부국증권은 지난해 1~3분기 당기순이익 400억원을 기록했다. 전년 동기 411억원과 유사한 수준이다.

부동산 경기 위축으로 IB 부문 관련 수수료 이익 규모가 감소했음에도 자기매매와 운용부문에서 수익을 방어해준 영향이다. 실제 지난해 1~3분기 영업순수익 중 IB부문 수익은 580억원으로 전년 동기 962억원 대비 39.7% 줄었던 반면, 자기매매부문의 경우 506억원, 운용부문의 경우 587억원의 수익을 내며 전년 동기 대비 각각 1481.3% 54.9% 늘어난 수익을 보여줬다.

다만 한국신용평가는 부국증권의 안정적인 수익성 시현에도 사업 비중이 IB부문에 쏠리고 있는 점을 우려하고 있다. 순영업수익에서 IB부문이 차지하는 비중이 지난 3년(2020년~2022년)간 평균적으로 50%를 웃도는 등 IB부문 수익 의존도가 높은 편이다. 경기 하락이 지속될 경우 IB부문 수익성이 크게 저하될 수 있어 우려스러운 대목이다.

윤소정 한국신용평가 연구원은 "부국증권은 IB와 자기매매 및 운용부문에서 외형 대비 우수한 경쟁력을 갖추고 있지만 고객 접점 및 영업네트워크, 자본규모 등의 한계로 투자중개와 자산관리 등 리테일 사업 기반이 다소 약하다"며 "부동산 경기 하락 등의 영향으로 IB부문 수익성이 저하될 수 있어 지속적인 모니터링이 필요하다"고 평가했다.

다행스러운 점은 지속되는 충당금 확대 기조에도 순자본비율(NCR) 지표는 개선됐다는 점이다. 지난해 3분기 말 부국증권의 NCR은 836.7%를 기록했다. 2021년 이전 NCR 지표가 지속 500% 수준을 웃돌았던 것과 비교하면 크게 개선된 수준이다. 보수적인 영업전략과 영업 수익 내부유보 등을 통해 자본확충을 지속한 결과다. 금융당국은 증권사에 NCR 500% 수준에서 관리하도록 권고하고 있다.

이에 따라 자기자본도 지속 늘어나는 추세다. 최근 5년간 부국증권의 자기자본 규모는 ▲2019년 4691억원 ▲2020년 5355억원 ▲2021년 6268억원 ▲2022년 6660억원 ▲2023년 9월 말 6964억원으로 확대됐다.

윤 연구원은 "부국증권의 자기자본 대비 순요주의이하자산 비율이 2.1%로 자산건전성 지표는 우수한 수준을 유지하고 있다"면서도 "최근 부동산경기 저하 추세가 계속되고 있어 PF 관련 대출자산의 건전성 저하 가능성과 일부 투자확약 건 등 우발부채 현실화 여부 등과 관련 지속적인 점검은 필요하다"고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지