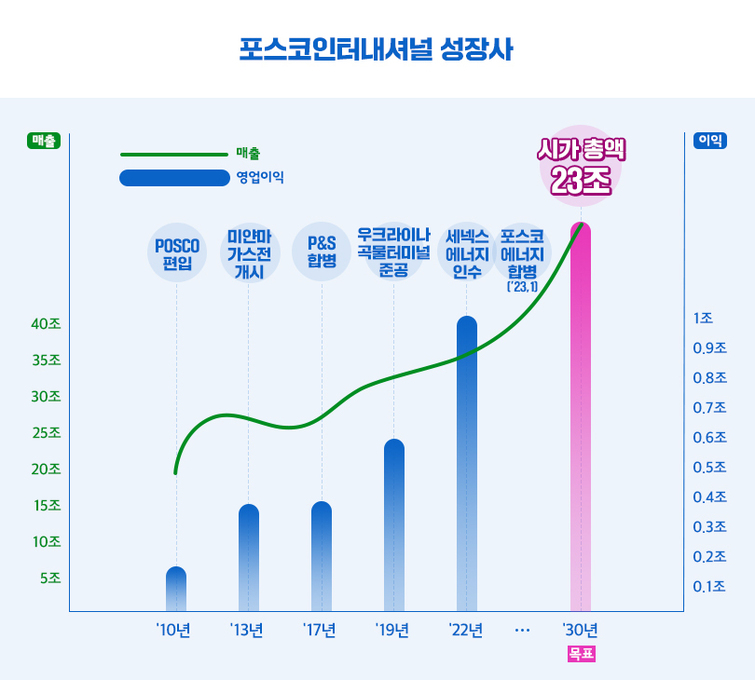

[딜사이트 김수정 기자] 이차전지 소재 사업에 올라탄 포스코인터내셔널의 기업가치 상승 속도가 심상치 않다. 한 달간 시가총액이 배로 뛰어 15조원에 육박했다. 올해 4월 새로 제시한 2030년 목표 시총 23조원 달성까지 8조원만 더 끌어올리면 된다.

11일 한국거래소에 따르면 이날 포스코인터내셔널 주식은 주당 8만5200원에 거래됐다. 시가총액은 14조9886억원으로 집계됐다. 이는 지난해 포스코인터내셔널이 포스코에너지와 합병 계획을 밝히면서 주주들과 공유한 2030년 목표 시가총액 13조원을 훌쩍 넘어선 것이다.

포스코인터내셔널은 지난 4월 2030년 목표 시가총액을 23조원으로 상향했다. 현 시총에서 8조원만 더 끌어올리면 된다.

일부 증권사들이 제시한 목표주가도 뛰어넘은 상태다. 삼성증권은 지난 6월 4만1000원으로 목표주가를 올린데 이어 지난달 7만3000원으로 목표주가를 정정했다. 목표주가는 기업의 실적과 순자산 등을 종합적으로 고려한 기업가치를 바탕으로 산정한 1년 뒤 적정 주가를 말한다.

보통 실제 주가가 높은 목표주가를 따가가지 못해 괴리가 발생하는데 포스코인터내셔널의 경우는 그 반대다. 그만큼 시장의 예상보다 주가가 가파르게 우상향했단 얘기다. 실제 한달 전만 해도 포스코인터내셔널의 시총은 7조7054억원에 그쳤다.

특히 2분기 실적을 발표한 지난달 24일부터 주가가 상승하기 시작했다. 이날 하루 동안만 주가가 1만5200원 뛰었다. 포스코인터내셔널은 2분기 영업이익 3572억원으로 분기 기준 사상 최대 이익을 달성했다. 이는 철강과 미얀마 가스전 사업이 기여한 결과다. 양 사업 합산 이익 비중이 전체의 60%를 넘어 합병 전과 크게 다르지 않은 모습을 보였는데도 투자자들의 판단은 '매수'였다.

포스코인터내셔널은 작년부터 포스코에너지와 합병 효과를 강조하기 위해 주로 LNG 밸류체인 관련 내용을 시장과 공유했다. 그러다 지난달 밸류데이에서 친환경 사업을 비중있게 전달한 이후 시장이 기업 밸류를 달리 보기 시작했단 평가다.

자본시장 업계 관계자는 "이차전지 밸류체인에서 반드시 필요한 원재료 광산 투자를 맡고 있다"라며 "그동안 포스코인터내셔널이 가치주였다면, 여기에 성장까지 더해지면서 시장의 기대에 부합하는 성장 섹터로 재평가를 받기 시작했다"고 진단했다.

포스코그룹은 원물부터 최종 소재인 양·음극재까지 이차전지 소재 사업의 전 과정을 수직 계열화했다. 포스코인터내셔널은 음·양극재를 만드는데 반드시 필요한 원료를 확보하는 역할을 담당한다. 니켈이나 흑연 광산 투자가 대표적이다.

최근에는 세계에서 두번째로 많은 매장량을 가진 탄자니아 흑연 광산에 투자했다. 포스코인터내셔널은 연간 1만톤의 구형흑연을 포스코퓨처엠에 공급한다는 계획이다. 포스코퓨처엠에 수산화리튬도 공급하고 있다.

작년 기준 포스코인터내셔널이 판매한 이차전지 소재 원료는 4만1340톤인데, 오는 2025년에는 9만9800톤으로 증가할 것으로 전망된다.

자회사 포스코모빌리티솔루션은 전기차 부품인 구동모터코아를 생산·판매하고 있다. 주요 고객사는 현대차로 오는 2027년 납품할 물량까지 주문을 받아놓은 상태다. 작년 기준 구동모터코아 사업의 영업이익 비중은 3%에 그쳤지만 오는 2025년 6%, 2030년 10%로 포스코인터내셔널 내에서 이익 비중이 확대될 것으로 예상된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지