Home

Home

[딜사이트 최유라 기자] 타이어뱅크가 항공 계열사 에어프레미아 지원에 나설지 주목된다. 김정규 타이어뱅크 회장의 숙원 사업으로 에어프레미아를 품에 안았지만 여전히 경영 정상화 과제를 안고 있어서다. 항공업을 지속하기 위해 자본잠식을 벗어나야 하는 에어프레미아 입장에선 최대주주인 김 회장과 타이어뱅크의 지원이 절실하다. 다만 타이어뱅크와 오너일가 회사인 AP홀딩스의 현금여력이 넉넉하지 않은 데다, 김 회장의 옥중 경영 장기화도 불가피한 상황이어서 실질적 지원 방안에 고심이 깊어질 전망이다.

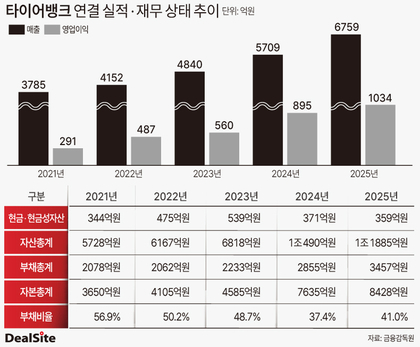

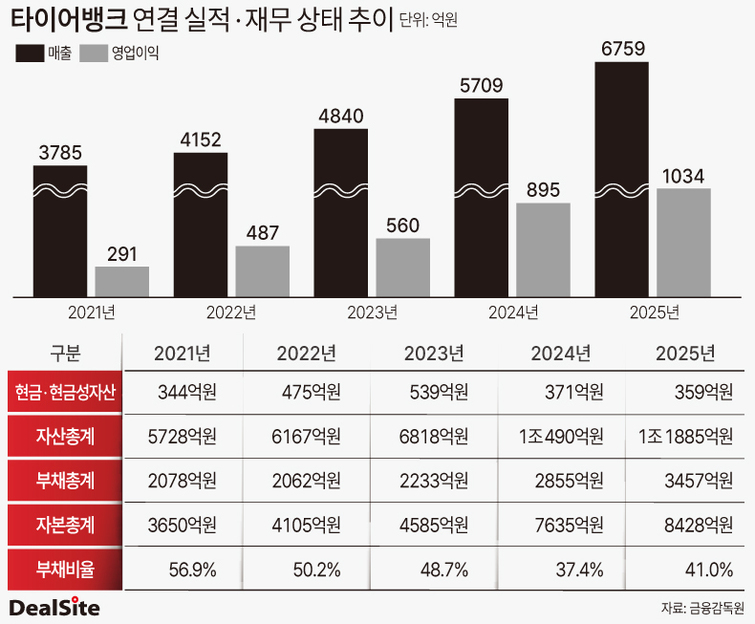

9일 금융감독원 전자공시시스템에 따르면 타이어뱅크는 지난해 말 연결 기준 부채비율 41%, 차입금의존도 12.6%를 기록했다. 외형상으로는 안정적인 재무구조를 유지하고 있는 셈이다. 통상 부채비율 100% 미만, 차입금의존도 30% 미만을 안정적인 경영 지표로 보는 점을 고려하면 양호한 성적표다.

다만 이러한 재무건전성이 곧바로 현금 동원능력을 의미하는 것은 아니다. 타이어뱅크의 낮은 부채비율은 2024년 실시한 자산재평가 효과가 상당 부분 반영된 결과이기 때문이다. 당시 타이어뱅크는 토지와 건물 등 유형자산 재평가를 통해 2273억원의 재평가이익을 인식했다. 이에 따라 자본총계는 2023년 4585억원에서 2024년 7635억원으로 66.5% 증가했다. 같은기간 부채비율은 48.7%에서 37.4%로 11.3%포인트(p) 떨어졌다.

오히려 보유 현금은 줄었다. 타이어뱅크의 현금및현금성자산은 2024년 374억원에서 2025년 359억원으로 3.2% 줄었다. 지난해 에어프레미아 인수를 위해 1229억원 규모의 지분법투자주식을 취득하면서 대규모 자금을 투입한 영향으로 풀이된다. 실제 단기차입금은 831억원에서 1060억원으로 증가했다.

이 같은 현금 여력은 향후 에어프레미아 지원 여부를 가늠하는 주요 변수로 꼽힌다. 지난해 인수한 에어프레미아가 자본잠식 해소라는 과제를 안고 있기 때문이다. 국토교통부는 2024년 에어프레미아에 오는 9월까지 자본잠식률을 50% 이하로 낮추라는 경영 개선 명령을 내렸다. 그러나 지난해 말 기준 자본잠식률은 132%이며, 1년 내 만기가 도래하는 리스부채만 850억원에 달한다.

결국 에어프레미아는 지난 4월 결손금 보전을 위한 무상감자를 단행했다. 이에 따라 자본금은 1468억원에서 163억원으로 감소했고 감자 차액 1305억원은 누적 결손금 보전에 활용된다. 업계에선 이번 무상감자를 향후 자금조달을 위한 사전 정지작업으로 보고 있다. 실제 에어프레미아는 하반기 유상증자를 검토 중이다.

다만 모회사의 가용 현금이 넉넉하지 않은 상황에서 에어프레미아 유상증자에 참여하려면 추가 외부 차입이 불가피할 것이란 관측이 나온다. 에어프레미아의 최대주주는 김 회장 등 오너일가가 100% 지분을 보유한 AP홀딩스(48.26%)다. 타이어뱅크도 22.02%를 보유한 2대 주주다. AP홀딩스가 지난해 보유한 현금성자산(단기금융상품 포함)은 282억원 수준이다. 에어프레미아 역시 281억원을 보유 중으로 현금 규모만 놓고 보면 모회사와 큰 차이가 없다.

이 가운데 일각에선 김 회장의 사재 출연 가능성도 거론된다. 앞서 AP홀딩스는 2023년 전환사채(CB)를 찍어 810억원을 조달했는데, 타이어뱅크는 533억원, 김 회장은 100억원을 각각 출연한 바 있다. 당시 CB 발행 규모가 에어프레미아 최초 취득가액인 802억원과 유사해 시장에서는 인수 자금 조달 목적이 반영된 것으로 해석했다. 이에 따라 에어프레미아 유상증자 과정에서 타이어뱅크와 김 회장이 어떤 역할을 할지 관심이 쏠린다.

타이어뱅크 관계자는 에어프레미아 지원 계획에 대해 "정해진 바 없다"고 답했다. 이어 "과거 자산재평가는 기업 신용등급을 A++ 수준으로 상향하기 위한 것"이며 "당시 확보한 재무 여력은 항공사 자금 지원 목적이 아니라 인수 과정에서 제기된 시장의 우려를 해소하고 지분 인수를 추진하고자 마련한 것"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지