Home

Home

[딜사이트 주명호 기자] 페퍼저축은행이 차별화된 행보로 업계의 주목을 받고 있다. 공격적인 영업전략으로 자산 규모 10조원을 바라보는 초대형 저축은행으로 거듭났었지만 이제는 반대로 키웠던 몸집을 줄이는 데 총력을 다하고 있기 때문이다. 이에 따라 현재 자산 규모는 최대점 대비 절반 이하로 줄어든 상태다.

이 같은 자산 축소는 수익성 악화 속에서 자본건전성을 확보하기 위한 불가피한 조치로 분석된다. 지난해 급격한 실적 악화 이후 정상 영업을 통해서는 수익 반등이 어려워진 탓이다. 정상적인 매출채권 매각을 통해 수익 방어와 자본건전성 지표를 끌어올리겠다는 셈법으로 읽힌다.

페퍼저축은행은 저축은행업계에서 가장 급격한 성장을 이룬 곳이다. 호주계 자본인 페퍼그룹이 2013년 인수한 후 국내에서 본격적인 영업을 시작했다. 출범 첫해 자산 규모는 4004억원으로 업계 내에서 중형급 저축은행으로 분류됐다. 하지만 이후 경기도 및 호남지역을 중심으로 중금리 대출을 통한 공격적인 영업으로 자산을 빠르게 증식했다.

2016년 자산 규모 1조원을 넘어선 이후에도 줄곧 급격한 성장세가 이어졌다. 이어 2018년에 자산 2조원을 돌파하며 본격적인 대형저축은행 대열에 이름을 올렸다. 2018년말 기준 페퍼저축은행의 자산 규모는 2조4031억원으로 SBI저축은행, OK저축은행에 이어 3위를 기록했다.

이후에도 자산 규모는 꾸준히 늘어났다. 2019년말 3조3170억원으로 한국투자저축은행(3조4117억원)에 살짝 밀렸지만 여전히 업계 '빅5(SBI·OK·한투·페퍼·웰컴)' 수준을 유지했다. 2020년말 4조3198억원을 기록한데 이어 2021년에는 6조원 돌파에 성공했다. 2022년 3분기 기준 7조1949억원까지 자산 규모를 늘렸다.

실적 역시 자산 확대와 맞물려 건실한 증가세를 보였다. 2019년 133억원의 당기순이익을 거둔데 이어 2020년 348억원, 2021년 817억원의 흑자가 이어졌다. 2022년 당기순이익은 513억원으로 전년대비 축소됐지만 전체적으로 안정적인 수준을 유지했다.

흐름이 바뀐 것은 2023년부터다. 경기침체로 이전과 같은 공격적 영업이 어려워진 데다 고금리 장기화로 조달 비용이 급격히 증가하면서다. 반면 차주들의 상환능력이 저하되면서 이전에 빠르게 늘렸던 대출자산은 독으로 다가왔다. 여기에 부동산PF(프로젝트파이낸싱) 부실 여파도 악재가 돼 부실채권 규모도 급속히 확대됐다.

이에 따라 페퍼저축은행은 지난해 당기순손실 1072억원을 기록했다. 업계 전반이 적자늪에 빠졌지만 천억원대 손실이 발생한 곳은 페퍼저축은행이 유일했다.

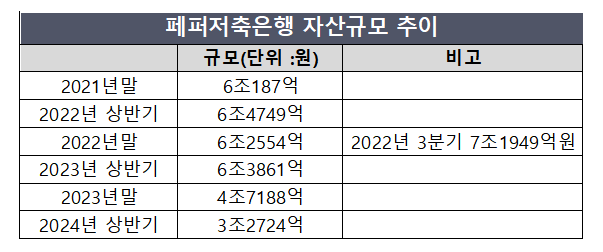

자산 규모 역시 이때부터 감소세로 돌아섰다. 2023년 2분기 6조3861억원이던 페퍼저축은행의 자산 규모는 지난해 3분기 5조7773억원, 4분기 4조7177억원으로 6개월만에 1조7000억원가량이 빠졌다.

올해 들어서는 그 속도가 더 가팔라졌다. 페퍼저축은행의 올해 1분기 자산 규모는 3조6797억원으로 4년만에 3조대로 내려갔다. 2분기 자산 규모는 이보다 더 줄어든 3조2724억원으로 집계됐다. 이는 2022년 3분기의 절반에도 못 미치는 수준이다.

대출채권 규모는 2022년부터 축소됐다. 2022년 3분기 기준 5조4198억원이었던 페퍼저축은행의 대출채권 규모는 2022년 말 5조2277억원으로 줄었다. 2023년 역시 축소가 지속되며 1분기 5조944억원, 2023년 2분기 4조3136억원, 3분기 4조1314억원, 4분기 3조3587억원까지 떨어졌다. 올해 2분기 기준 대출채권 규모는 2조5700억원으로 집계됐다.

업계에서는 자본적정성 측면에서도 페퍼저축은행의 자산 축소는 불가피했다는 평가다. 빠른 자산 확대로 다른 대형저축은행 대비 낮은 BIS(국제결제은행)비율이 유지했기 때문이다. 페퍼저축은행의 BIS 비율은 2019년 13.01%를 기록한 후 줄곧 11%대 수준에서 머물렀다. 금융당국의 권고기준이 11%인 만큼 불안한 흐름을 지속해온 셈이다.

이후 자산 규모를 축소하면서 BIS 비율도 소폭 확대되는 모습이다. 올해 2분기 기준 페퍼저축은행의 BIS비율은 11.31%로 지난해 말 대비 0.28%포인트 상승했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지