지방은행 자본적정성 점검광주·전북銀, 늘어난 여신 더딘 자본확충

[딜사이트 이성희 기자] JB금융지주 계열 전북은행과 광주은행의 자본적정성이 타 지방은행에 비해 저조한 것으로 나타났다. 전북은행은 5개 지방은행 중 자본비율이 가장 낮았으며, 광주은행은 1년새 가장 큰 폭으로 하락했다.

두 은행 모두 자본비율이 금융감독원의 제재 기준을 웃돈다지만 고금리 고환율로 경제 여건이 악화되고 있어 자본관리 강화가 필요하다는 지적이다. 특히 지방은행은 특성상 지역 중소기업 대출 비중이 커 리스크가 고조될 수 있다는 우려가 나온다.

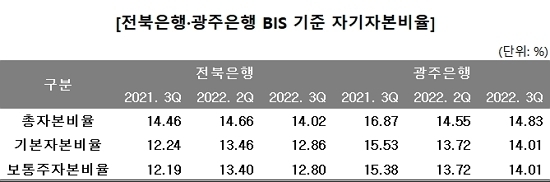

14일 은행권에 따르면 지난 3분기말 현재 전북은행과 광주은행의 국제결제은행(BIS) 기준 자기자본비율(총자본비율)은 각각 14.02%, 14.83%로 집계됐다.

두 은행의 자본비율은 전체 지방은행 중 가장 낮은 편이다. 부산은행이 16.80%로 가장 높고, 경남은행과 대구은행도 각각 15.79%, 15.78%로 15%를 상회했다. 부산은행과 비교하면 전북은행은 2.78%포인트(p), 광주은행은 1.97%p 차이를 보였다. 전북은행은 올 3월말 13.95%로 14%를 밑돌기도 했다.

광주은행은 자본비율 하락폭도 두드러졌다. 지난해 3분기말 16.87%에서 올해 14.83%로 2.04%p 떨어진 것. 지방은행 중 가장 큰 폭 떨어졌다.

여신 규모가 가파르게 늘어난 반면 보완자본이 줄어든 것이 총자본 비율 감소로 이어졌다는 분석이다.

전북은행의 총여신은 16조9444억원으로 작년 3분기말(14조8949억원) 대비 13.8% 급증했다. 여신 성장은 기업대출이 이끌었다. 같은 기간 기업대출 규모는 8조3618억원에서 8조9464억원으로 7.0% 늘어났다.

광주은행 총여신은 22조0113억원에서 22조5124억원으로 2.3% 증가했다. 기업대출금은 11조4054억원에서 12조7287억원으로 11.6% 늘어 두 자릿수 증가율을 기록했고, 가계대출은 8.4% 감소했다.

두 은행 모두 지방은행 특성상 중소기업 대출이 기업대출의 대부분을 차지했다. 전북은행의 경우 기업대출의 95.1%인 8조5046억원, 광주은행은 12조2225억원으로 96.0%에 달했다.

금융권 관계자는 "중소기업 대출 비중이 높은 만큼 경기 침체 시 건전성 저하 부담이 커질 수 있다"며 "중소기업은 대출금리가 상대적으로 높기 때문에 최근 고금리 기조에 리스크가 고조될 수 있다는 우려가 나온다"고 설명했다.

지형삼 나이스신용평가 연구원은 전북은행에 대해 "자본비율이 상대적인 수준에서 일반은행에 비해 다소 열위하다"며 "충당금 적립률이 업권 평균 대비 낮은 가운데 자산건전성이 크게 저하될 경우 추가 충당금 적립 부담이 자본비율의 하락으로 이어질 수 있다"고 밝혔다.

광주은행 관계자는 "금리상승과 그로 인한 채권평가 손실, 그리고 환율 영향으로 BIS 비율이 전년 동기 대비 다소 하락했다"며 "금감원 규제 비율을 크게 웃돌고 있어 우려할 만한 상황은 아니지만 대내외 경제 상황을 고려해 대비해 나갈 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지