[딜사이트 박안나 기자] 국내 대표 물류센터리츠(REITs·부동산투자회사)인 ESR켄달스퀘어리츠가 지난해 100% 수준의 임대율을 유지했다. 꾸준히 제기되고 있는 물류센터 과잉공급 우려에도 견조한 이익체력을 증명한 것으로 평가된다.

ESR켄달스퀘어리츠의 자산관리회사(AMC)인 켄달스퀘어리츠운용은 그동안 시장에서 쌓은 노하우와 이익체력을 바탕으로 2030년까지 ESR켄달스퀘어리츠를 자산 10조원, 시가총액 5조원 규모의 리츠로 성장시킨다는 포부를 내놨다.

22일 배상휘 켄달스퀘어리츠운용 대표는 온라인으로 진행된 ESR켄달스퀘어리츠의 제1회 인베스터데이(Investor Day) 행사에서 "차별화된 물류자산운용 경쟁력과 높은 성장 가능성을 바탕으로 향후 2030년까지 자산규모 10조원, 시가총액으로는 5조원을 넘어서는 리츠가 되도록 노력하겠다"고 말했다.

그는 "이는 결코 불가능하거나 허황된 숫자가 아니라 대한민국의 경제 규모, 주식시장내 리츠 주식들의 성장 가능성, 임차인 고객들의 섹터 성장성을 감안한다면 충분히 실현 가능한 목표"라고 강조했다.

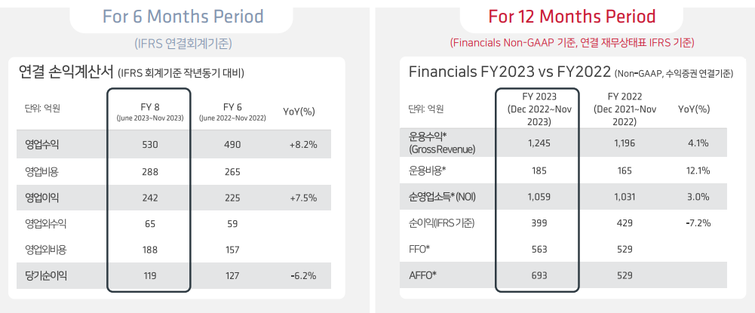

ESR켄달스퀘어리츠의 작년 하반기 영업수익은 530억원으로 집계됐다. 전년 대비 8.2% 증가했다. 같은 기간 영업이익은 242억원, 순이익은 119억원으로 나타났다. 1년 전과 비교해 영업이익은 7.5% 늘었지만 순이익은 6.2% 줄었다.

켄달스퀘어리츠운용 "지난해 이천7 물류센터 취득이 마무리되면서 신규 임대수익 유입에 따라 영업수익과 영업이익이 늘었다"며 "순이익 감소는 이천7 자산 편입 과정에서 이자비용이 증가한 탓"이라고 설명했다.

순이익이 줄었지만 리츠의 배당가능 이익을 나타내는 FFO(Fund From Operation)는 563억원으로 전년(529억원) 대비 증가했다. FFO는 순이익에서 감가상각비를 더한 뒤 자산매각수익을 차감해서 구한다. 실제 비용이 아닌 장부상 비용에 해당하는 감가상각비 효과를 제거해 실제 배당가능 이익을 파악할 수 있다.

리츠의 현금창출 능력을 나타내는 순영업수익(NOI)은 2022년 1031억원에서 2023년 1059억원으로 늘었다. NOI는 임대료 수입에서 관리비, 수선비, 세금 등 영업 경비를 제외한 금액이다.

2023년 ESR켄달스퀘어리츠의 FFO 및 ROI 등 수익성 지표가 개선된 이유는 임대료 상승 효과가 꼽힌다.

ESR켄달스퀘어리츠는 2023년 만기가 도래한 모든 임대차계약을 갱신하는 성과를 냈다. 전체 물류센터 임대 면적의 20%가량이 재계약 대상이었는데, 갱신된 계약의 임대료 상승률은 평균 18%로 나타났다. 국내 물류센터시장의 초과공급 환경이 이어지는 만큼 임차인으로서는 계약 만료와 임대료 인상이 겹치면 새로운 물류센터로 이동할 수도 있다.

하지만 ESR켄달스퀘어리츠는 기존 임차인 이탈 없이 모두 재계약에 성공했다. 2023년 갱신된 계약의 임대료 인상효과는 2024년 ESR켄달스퀘어리츠 실적에 반영될 것으로 기대되고 있다.

배상휘 켄달스퀘어리츠운용 대표는 "물류부동산 시장의 성장통에도 불구하고 안정성과 성장성 두 마리 토끼를 모두 잡는 성과를 냈다"며 "ESR켄달스퀘어리츠가 얼마나 견실한 자산과 자산운용 능력을 보유하고 있는 리츠인지 증명한 것"이라고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지