[딜사이트 강동원 기자] SK어드밴스드(A-/부정적)가 2년 만의 공모 회사채 시장 복귀전을 앞두고 있다. 회사채 투심이 우호적으로 유지되고 있어 충분한 투자수요를 확보할 것이라는 기대가 커진다. 시장 일각에서는 회사채 수요예측 흥행 여부와 별개로 이자비용 부담이 가중되고 있다는 점에서 재무건전성 개선 속도 저하를 우려하는 목소리가 나온다.

22일 투자은행(IB) 업계에 따르면 SK어드밴스드는 오는 24일 500억원 규모 회사채 발행을 위한 수요예측을 진행한다. 만기구조는 1.5년물과 2년물로 알려졌다. 수요예측 결과 등에 따라 최대 1000억원까지 증액 발행을 검토하고 있다. 한국투자증권과 SK증권이 공동 대표 주관사를 맡았다.

SK어드밴스드는 지난 2022년 이후 약 2년 만에 공모 회사채 시장을 찾는다. 당시 회사는 2년물 500억원, 3년물 1000억원 모집에 나섰다. 발행 목적은 1500억원 규모 회사채 차환이었다. 3년물은 1100억원의 주문을 받으며 투자수요를 충족했지만 2년물에서 350억원의 주문을 받으며 미매각이 발생했다.

이번 회사채 발행 역시 차환 자금을 마련하는 게 목적이다. SK어드밴스드는 9월(200억원)과 12월(제1호 외화 사모사채, 3000만달러) 약 600억원 규모 회사채 만기가 도래한다. 금리 인상 등으로 위축됐던 앞선 회사채 발행 시기와 비교해 시장 분위기가 우호적으로 형성된 만큼, 적잖은 관심을 끌어낼 것으로 전망된다.

다만 SK어드밴스드가 회사채 수요예측에서 흥행하더라도 이자비용 부담은 늘어날 전망이다. 이번에 차환 예정인 제1호 외화 사모사채만 하더라도 연 이자율이 1.80%에 불과하다. 최근 신용등급 'A급' 회사채 발행금리가 4%대 중반인 점을 고려하면 금리가 두 배 넘게 오르는 셈이다.

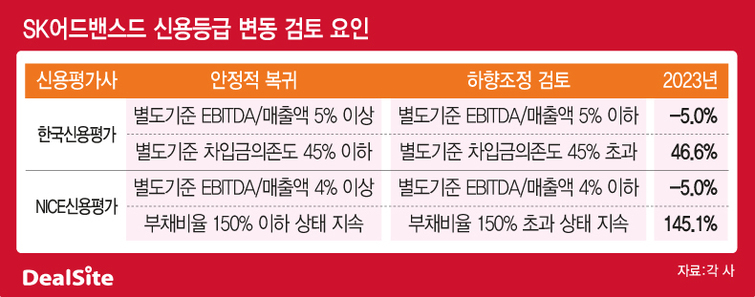

실적 개선 속도가 더딘 점도 비용 지출 확대 요소로 지목된다. SK어드밴스드의 지난해 매출(별도)은 5991억원으로 전년대비 17.5% 감소했다. 영업 손실은 825억원으로 2년 연속 적자를 기록했다. 원재료 가격 상승으로 주력 수익원인 프로필렌(PP) 수익성이 저하된 게 영향을 미쳤다. 여기에 중국의 프로판탈수소화공정(PDH) 설비 증설로 경쟁력마저 약화했다.

이에 SK어드밴스드는 외부에서 사업자금을 조달했다. 그 결과 지난해 말 기준 총차입금 규모는 4534억원으로 34.6% 늘었다. 부채비율(145.1%)과 순차입금의존도(37.9%)도 각각 47.5%, 13.2% 상승했다. 그 결과 이자비용도 187억원으로 89.6% 증가했다. 올해도 업황 부진이 우려되는 만큼, 차입에 따른 이자 부담이 심화할 수 있다는 분석이다.

신용등급 강등 우려가 커지는 점 역시 변수다. 한국신용평가와 나이스(NICE)신용평가는 지난해 말 SK어드밴스드의 신용등급을 'A0'에서 'A-/안정적'으로 하향했다. 두 신용평가사는 지난 15일에는 등급 전망을 '부정적'으로 조정했다. 부정적은 향후 6개월 이내 신용등급이 강등될 가능성이 크다는 의미다. BBB등급의 경우 회사채 발행 금리가 6~7%대에 달한다.

신용평가사 관계자는 "중국 PDH 가동 확대로 신규 물량이 유입되면서 역내 가격 경쟁이 심화되고 있는 만큼, 현금창출력 회복 시기는 다소 불안정하다고 판단한다"며 "과거와 비교해 부진한 실적과 이자 부담 증가 등을 감안할 시 당분간 재무안정성 개선은 쉽지 않을 것으로 전망한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지