Home

Home

[딜사이트 권녕찬 기자] 안과 의료기기 제조기업 '휴비츠'가 주주환원 정책을 강화하며 시장의 관심을 받고 있다. 최근 3개년 배당성향을 기존 20%에서 30%로 상향하고 자사주 소각, 경영진 주식 매입, 개인주주 간담회 정례화 등 활동을 이어가고 있다. 올해 상반기 소액주주와의 분쟁 이후 나타난 이러한 행보는, 신사업 진출과 신제품 출시에 따른 성장 가능성과 맞물려 관심을 끌고 있다.

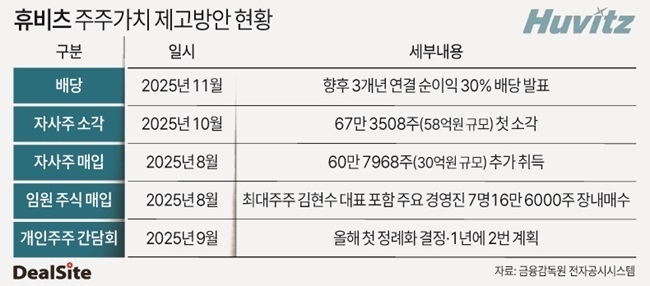

18일 금융감독원 전자공시에 따르면 코스닥 상장사 휴비츠는 향후 3개년(2025~2027년) 연결 당기순이익의 30% 이상 현금배당(결산배당)하겠다는 계획을 발표했다. 이는 기존 20%였던 배당성향을 10%포인트 올린 것으로, 주주환원 의지를 강화한 조치로 평가된다.

올해 휴비츠는 기존에 없던 주주환원 행보를 이어가고 있다. 보유 중이던 자사주를 지난달 처음 소각했으며, 9월에는 개인주주 대상 간담회를 정례화하기로 결정했다. 또한 지난 8월에는 주요 경영진 6명이 회사 주식을 처음으로 사들였고, 회사측의 추가 자사주 매입도 진행했다.

이러한 변화는 올해 상반기 소액주주와의 분쟁과 맞물려 나타난 것으로 풀이된다. 소액주주들은 휴비츠의 불투명한 자금 운용과 자회사 공동출원 문제, 회계 투명성 등을 문제 삼으며 단체행동에 나섰다. 휴비츠는 이에 대해 정면 반박하면서 동시에 적극적인 주주환원책을 발표했고, 이후 소액주주의 집단행동은 사그라들었다.

휴비츠 관계자는 "회사 이익을 주주에게 배분하기 위해 내부적으로 많은 고민이 있었다"며 "중장기적으로 개인주주들과 함께 기업 밸류를 높이기 위해 노력할 것"이라고 말했다.

적극적인 주주가치 제고에 나선 건 안정적인 안과 장비 본업을 기반으로 성장세를 이어가고 있다는 점도 한몫했다. 1999년 설립 이후 지난해까지 매출 연평균성장률(CAGR) 17%를 기록했으며, 최근 5년간 외형도 꾸준히 증가했다. 올해 3분기 누적 매출은 905억원으로 전년동기대비 3.1% 증가했다. 다만 영업이익과 당기순이익은 감소세인데 과거 무형자산화했던 연구개발비를 회계기준 변경에 따라 비용 처리하면서 수익성 부진 흐름을 보인다는 게 휴비츠의 설명이다.

휴비츠는 안과 진단 장비 국내 시장점유율 1위(50%), 글로벌 시장점유율 3위(15%)를 유지하고 있다. 이를 기반으로 치과 장비 신사업인 덴티스트리 영역으로 확장을 시도하고 있다. 본업 기술력을 기반으로 치의학 분야로 영역을 넓혀 신성장동력 마련에 나서고 있는 셈이다.

특히 '구강스캐너'는 이르면 올 4분기부터 본격적인 매출 기여가 기대된다. 구강스캐너는 치아와 잇몸을 소형 카메라로 촬영해 3D 디지털 모델로 변환하는 장치로, 경쟁사 대비 품질과 가격 경쟁력을 갖췄다는 평가다.

또 'OTC 구강스캐너'도 휴비츠의 향후 매출을 견인할 신제품으로 거론된다. OCT 구강스캐너는 OCT 기술과 구강스캐너를 결합해 치아 표면(외부)을 3차원적으로 나타내고, 잇몸(내부) 이상 여부를 동시에 검사할 수 있는 장비다. 현재 이 기술을 모두 보유해 제품화하는 기업은 없는 것으로 알려진 만큼 향후 양산 시 시장 판도를 바꿀 가능성이 있다는 관측도 나온다.

휴비츠 관계자는 "내년에는 덴티스트리 유통 기업 오로비스의 100% 연결 자회사 편입과 차세대 안과 진단기기 옥타비우스(OCTavius) 출시로 큰 폭의 성장을 예상한다"며 "이에 따라 수익성 방어에도 성공할 수 있을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지