[딜사이트 김진배 기자] 국내 사모펀드 운용사(PEF)인 한국투자프라이빗에쿼티(이하 한투PE)가 메자닌에 집중해 온 기존 투자기조를 과감히 벗어던지고 '바이아웃(경영권인수) 딜'을 늘리는 쪽으로 전략을 선회했다. 국내 상위권 운용사로 성장함에 따라 PE 본연의 투자인 인수합병(M&A)에 보다 역량을 쏟겠다는 의지로 풀이된다. 업계에선 한투PE의 부족한 투자이력을 약점으로 지적하며 최근 참여한 세명테크 인수전 결과를 주목하는 분위기다.

13일 투자은행(IB) 업계에 따르면 한투PE는 최근 더블유더블유지자산운용이 매각을 추진중인 폐기물 신재생업체인 세명테크의 지분 79.89%를 인수하기 위한 작업에 돌입했다. 현재 IMM인베스트먼트, 스톤브릿지캐피탈, 어펄마캐피탈 등과 숏리스트(적격예비인수후보)에 올라있는 상태다. 인수대금으로는 약 800억~1000억원 가량이 거론되고 있다.

한투PE가 이번 인수전에 참여하게 된 배경에는 세명테크의 성장성을 높게 평가한 것 외에도, PE로서의 입지를 공고하게 다지기 위한 목적도 있다는 게 시장의 분석이다. 올해부터 메자닌 중심의 기존 투자구조를 바이아웃 등으로 확대하기로 결정한 데 따른 조치라는 것. 이 같은 행보를 걷는 데는 괄목할 만한 수준의 외형성장이 한몫했다는 평가다. 한투PE의 지난해 운용자산(AUM)은 총 3조3290억원이다. 국내 PEF 중 6위에 해당하는 수치다.

AUM 규모는 대형PE로 평가하기에 손색없지만, 투자 포트폴리오는 PE 주력딜이 아닌 메자닌 및 소수지분 투자에 집중돼 있다. 대부분 전환사채(CB), 신주인수권부사채(BW), 상환전환우선주(RCPS) 등의 형태로 투자했다. 비교적 최근 딜인 명신(550억원), 신영(400억원), 서진시스템(100억원), 비엠티(200억원), 에코프로(200억원) 등도 모두 메자닌에 투자했다. 올 초 8000억원 규모로 진행한 SK온 투자 딜 또한 경영권을 수반하지 않은 소수지분 투자다.

물론 바이아웃 딜이 전혀 없었던 것은 아니다. 한투PE의 전신인 이큐파트너스 시절에는 M&A 딜도 다수 진행했다. 2017년 결성한 '그린펀드'로 그린환경기술, 도시환경, 일성, 이메디원 등의 폐기물업체를 인수해 기업가치를 제고한 트랙레코드가 있다. 하지만 해당 투자는 한투PE의 성과라기보다 '이큐파트너스'의 이력으로 봐야 한다는 게 시장 관계자들의 평가다. 표면적으로는 사명만 바뀐 동일 법인이지만 주주 및 인력 구성이 변경된 만큼 한투PE와 이큐파트너스는 별개로 보는 것이 타당하다는 주장이다.

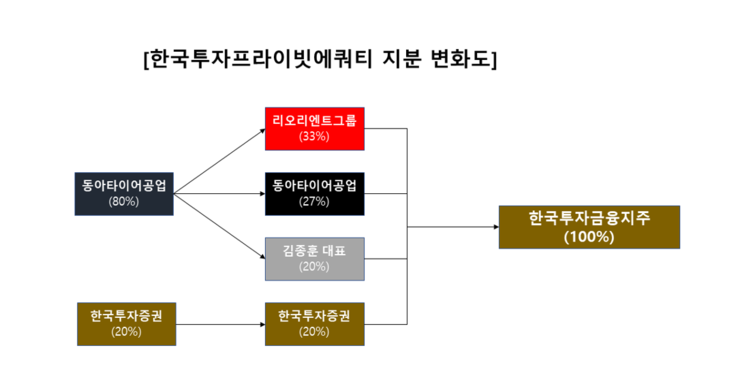

이큐파트너스는 지난 2010년 한국투자파트너스에서 PE투자를 담당하던 김종훈 투자2본부장이 독립해 설립한 회사다. 당시 동아타이어공업과 한국투자증권이 보통주 기준 8대 2 비율로 총 99억원을 출자해 회사를 설립했다. 인력은 투자2본부 구성원들이 그대로 옮겨왔다. 이들은 회사를 설립한 이후 인프라·자원개발·폐기물 회사 위주의 포트폴리오를 구성했다. 앞서 그린펀드 포트폴리오로 언급됐던 회사들과 더불어 브라질 희귀광물 생산업체 CBMM, KC환경서비스 등이 대표적이다.

이큐파트너스는 2015년부터 경영권 및 지분구조 변경이 발생했다. 2년 전인 2013년 동아타이어공업이 보유 지분 33%을 홍콩 증권사인 리오리엔트그룹에 매각한 것이 발단이 됐다. 이 지분은 중국계 사모펀드 윙펑캐피탈을 거쳐 2015년 4대 주주에 머물러있던 한국금융지주에 안겼다. 단숨에 최대주주에 등극한 한국금융지주는 나머지 주주의 잔여지분을 매입하며 2016년 단일주주(100%)에 올랐다.

한국금융그룹은 2017년 이큐파트너스를 그룹 계열사로 편입시켰다. 이 과정에서 설립자인 김종훈 대표가 회사를 떠났고, 그 자리를 현재 회사를 이끌고 있는 김민규 대표가 채웠다. 당시 펀드 운용을 맡았던 인력들도 회사를 대부분 떠난 것으로 전해진다. 이와 함께 사명도 현재의 한국투자프라이빗에쿼티(한투PE)로 바꿨다. 인력과 간판이 모두 바뀐, 사실상 새로운 회사가 출범한 셈이다.

계열사의 든든한 지원에 힘입어 사세도 급성장 했다. 2018년 한국금융지주와 한국투자저축은행이 한투PE 유상증자에 참여해 각각 500억원, 300억원씩 출자하며 곳간을 채웠다. 이때부터 운용 전략이 완전히 바뀌었다. 바이아웃 딜보다는 상대적으로 리스크가 낮은 '메자닌 투자'가 포트폴리오 대부분을 차지하게 됐다. 이런 이유로 국내 수위권 사모펀드로 성장했지만, 'PE 본연의 투자'인 M&A에서는 점차 경쟁력을 잃게 됐다.

한투PE는 올해부터 '바이아웃 딜'에 집중하기로 내부전략을 세우면서 최근 시장에서 출회하는 경영권 매각딜에 지속적으로 태핑 중이다. 다만 아직까지 제대로 된 성과를 내는 못하고 있다. 올 초 입찰에 참여한 LG화학 체외진단용 의료기기 사업부 매각딜에서도 결국 고배를 마셨다. 강력한 인수의지를 보이며 출사표를 던졌으나 결국 우선협상대상자 지위는 글랜우드프라이빗에쿼티(PE)에 돌아갔다.

당시 시장 전문가들은 한투PE의 낙마 이유로 부족한 '바이아웃 경험'을 꼽았다. 한국금융그룹에 편입된 이후 운용전략이 변화한 탓에 M&A 트랙레코드를 쌓을 기회를 놓쳤다는 분석이다. 이 같은 약점은 이번 세명테크 인수전에서도 다양한 경험을 쌓아 온 다른 원매자들에 비해 불리하게 작용할 수 있다는 지적이 나온다.

한 PE업계 관계자는 "한투PE는 모회사인 한국투자금융그룹의 지원을 기반으로 빠른 기간 성장했지만, 메자닌 투자에만 집중한 탓에 M&A에선 특별한 이력을 쌓지 못했다"며 "매각자 입장에선 우협 선정 요인 중 매각대금이 가장 큰 비중을 차지하겠지만, 가격이 비슷할 경우 원매자들의 트랙레코드 등 다른 요인들도 고려할 수 밖에 없을 것"이라고 말했다.

이어 "세명테크 인수 경쟁자 중 AUM은 IMM인베스트먼트에 이어 두 번째로 많지만, 부족한 M&A 경험은 걸림돌로 작용할 수 있다"며 "경쟁입찰에 꾸준히 참여하는 한편 직접 바이아웃 딜을 소싱하며 레코드를 쌓아나가는 과정이 필요하다"고 조언했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지