Home

Home

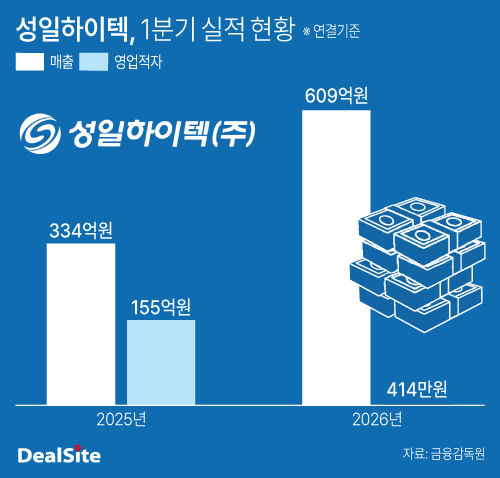

[딜사이트 이우찬 기자] 성일하이텍이 1분기 영업적자 규모를 크게 줄이며 반등 신호탄을 쐈다. 메탈 시세 회복과 함께 소싱 업체 다변화 등이 어우러진 결과로 분석되는데 핵심 성장동력으로 꼽히는 새만금 공장 가동률 상승 효과가 본격화되는 것으로 파악됐다. 분기 기준 흑자전환도 눈앞에 두게 됐다.

관련 업계에 따르면 성일하이텍의 1분기 연결기준 매출은 609억원으로 지난해 동기와 비교하면 83% 증가한 것으로 나타났다. 특히 영업손실 400만원으로 지난해 같은 기간(-155억)보다 적자규모를 크게 줄였다. 3분기 흑자전환을 달성할 것으로 관측된다. 3분기 흑자를 기록하면 12개 분기 만이다.

우선 메탈 가격이 강세를 보인 점이 1분기 호실적의 배경으로 꼽힌다. 성일하이텍은 배터리 재활용 과정에서 회수한 탄산리튬·니켈·코발트 등을 판매하는데 매출과 수익성은 메탈 가격에 의존하는 편이다. 1분기 메탈 가격이 예상보다 빠르게 회복되면서 평균판매가격(ASP)이 상승했고 매출 증가와 영업손실 감소로 이어졌다.

공급망 다변화 효과도 자리잡고 있다. 삼성SDI를 비롯해 국내 배터리 기업에서 받는 원료 비중이 컸던 성일하이텍은 공급처를 크게 늘린 것으로 파악됐다. 원료 공급처는 국내 중심에서 글로벌로 확대해 40여개에서 100여개로 늘었다. 절반을 차지했던 삼성SDI 원료 공급 비중이 20%대로 하락했을 만큼 의존도를 줄이는 데 성공했다.

특히 새만금 3공장(하이드로센터) 가동률이 90% 이상으로 상승한 점이 실적 회복을 뒷받침한 것으로 분석된다. 2024년 6월 준공한 새만금 3공장은 성일하이텍이 1300억원을 투자해 세운 차세대 성장 동력으로 꼽힌다. 폐배터리·스크랩에서 나온 블랙매스를 습식제련해 배터리 원재료를 생산하는 곳이다.

기존 군산 1·2공장은 폐배터리를 파쇄해 블랙매스를 만드는 전처리 기능이 강했지만 새만금 3공장은 블랙매스를 고부가가치 배터리 소재로 전환하는 후공정(습식제련) 시설이다. 단순 폐기물 처리업체에 머물지 않고 메탈 생산업체로 수익구조를 바꾸는 핵심 투자였다.

전처리 공정이 광산업에서 광석을 캐내는 단계라면 후공정은 광석에서 순도 높은 금속을 뽑아내는 제련소 구실을 한다. 블랙매스를 판매하는 전처리보다 블랙매스에서 리튬·니켈·코발트를 추출해 판매하는 후공정이 수익성이 좋을 수밖에 없다. 또 후공정이 금속 가격 상승의 수혜를 더 크게 받는다. 같은 폐배터리 물량이라도 후공정을 보유한 업체 수익성이 훨씬 좋은 것이다.

시장에서는 새만금 공장의 가동률이 3분기 기준 100%에 근접할 것으로 내다보고 있다. 새만금 공장 효율화를 위해 가동하지 않았던 2공장까지 가동률이 회복될 것으로 예상되면서 회사의 외형도 지난해와 비교해 크게 커질 것으로 전망되고 있다. 지난해 연간 1950억원의 매출은 올해 3000억원을 돌파할 가능성이 큰 것으로 파악됐다.

성일하이텍 관계자는 하반기 사업 전략에 관해 "유럽과 미국 등 비중국 원료 소싱망을 안정화하고 리튬인산철(LFP) 배터리 습식을 선제적으로 진행하겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지