[딜사이트 이소영 기자] DL이앤씨(신용등급 AA-)가 최대 2000억원 규모의 공모 회사채 발행에 나선다. 공모채 시장에서 자금을 조달하는 것은 3년만이다. 국내 건설 현장 자재 구입 및 외주용역 비용을 위해 발행했던 회사채 만기가 돌아온 데 따른 리파이낸싱 차원으로 풀이된다.

24일 투자은행(IB)업계에 따르면 DL이앤씨는 최근 공모 회사채를 발행하고자 국내 증권사로 구성된 주관사단을 꾸리는 작업에 한창이다. 작게는 1000억원 안팎에서 많게는 2000억원에 이르는 물량을 찍을 계획인 것으로 파악된다.

DL이앤씨는 다음달 말경 회사채 발행을 마무리 짓는다는 계획이다. 수요예측 날짜는 미정이며 만기는 2년물과 3년물로 나누는 방안이 유력하다.

DL이앤씨가 공모채 발행에 나선 것은 지난 2021년 6월 첫 공모채 발행 이후 3년여 만이다. 당시 DL이앤씨는 2000억원 회사채 발행을 위한 수요예측에서 7250억원의 주문이 접수되며 2950억원으로 증액 발행에 성공했다. 3년물의 경우 1.7%, 5년물의 경우 2.1% 수준에서 최종금리가 결정됐다.

당시 시장에서는 DL이앤씨가 첫 공사채 발행을 기점으로 그간 공모채 시장에서 수시로 운영자금을 조달하던 ㈜DL(옛 대림산업)처럼 정기 이슈어(issuer)로서의 행보를 이어갈지 관심을 끌었다.

하지만 시장의 예상과 달리 DL이앤씨는 2021년 이후 회사채 시장이 아닌 기업어음증권 등 단기 시장에서 필요 자금을 조달했다. ▲2022년 2조500억원 ▲2023년 1조2000억원 규모의 기업어음증권을 발행했다. 이자율은 각각 2.2~4.6%, 4.7~4.8% 수준이었다.

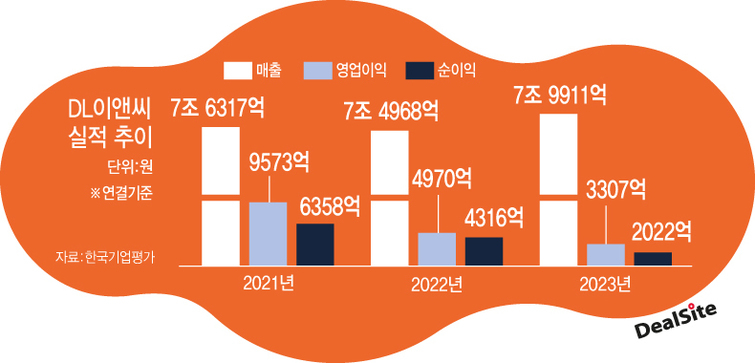

DL이앤씨가 국내 신용평가사로부터 'AA-'라는 우량 신용등급을 부여받고도 기업어음증권을 통해 자금을 조달했던 건 지속된 실적 악화 탓에 회사채 시장의 투심 위축을 우려했기 때문으로 풀이된다. 2021년 연결기준 9573억원이던 DL이앤씨의 영업이익은 2022년 4970억원, 2023년 3307억원으로 줄곧 악화됐다. 순이익 역시 2021년 6358억원, 2022년 4316억원, 2023년 2022억원으로 연평균 32%씩 쪼그라들었다.

이는 2022년 들어 철근·시멘트 등 주요 자재가격 상승에 더해 인건비도 고공행진하며 공사원가 부담이 커진 가운데 DL이앤씨가 도급액 증액이 쉽지 않은 민간주택 공사를 중심으로 사업을 진행했던 데 따른 결과로 풀이된다.

이와 관련해 DL이앤씨 관계자는 "기업어음증권의 경우 1개월 내 초단기 사용 및 상환이 가능한데 이 점을 활용했다"며 "당시 자금운용에 기업어음증권 발행이 금리적인 측면에서도 유리했다"고 말했다.

증권업계는 DL이앤씨의 올해 1분기 실적 전망도 밝지 않다고 보고 있다. 신한투자증권 리포트에 따르면 DL이앤씨의 올해 1분기 잠정 영업실적은 859억원으로 추정했다. 전년동기 902억원 대비 5.0% 감소한 수준이다.

신한투자증권 리서치센터는 "주택부문 도급증액 계약이 지연되면서 주택수익성 회복이 더딘 것이 원인이 됐다"고 분석했다. 다만 "올해 실적을 견인할 플랜트 매출 증가 및 주택 수익성 회복이 하반기로 갈수록 뚜렷해질 것을 고려하면 1분기 실적 분기는 분기 실적 조정일 뿐일 것"이라고 덧붙였다.

DL이앤씨는 이번에 조달한 자금으로 지난 2021년 발행한 2000억원 규모의 회사채 차환에 나설 것으로 보인다. 오는 6월 14일 제1-1회 무보증사채 만기 일정이 돌아온다.

정형주 KB증권 연구원은 "DL이앤씨가 수익성이 지속 줄어드는 추세임에도 우량한 신용등급을 기반으로 회사채 수요예측에서 어렵지 않게 모집액을 채울 수 있을 것으로 보인다"면서도 "다만 '언더금리'까지는 쉽지 않을 것으로 예측된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지