[딜사이트 박휴선 기자] 에스케이지오센트릭(SK지오센트릭)의 차입금이 확대되면서 회사의 재무상태에 경고등이 켜졌다. 제품 포트폴리오 다각화와 일관생산체제를 구축하면서 사업안정성이 우수하다고 평가받고 있지만 현금창출력 약화, 운전자본 증가, 무리한 배당 등이 차입금 증가 이유로 지목된다.

◆ 저조한 업황·매출원가 증가로 현금창출력 약화돼

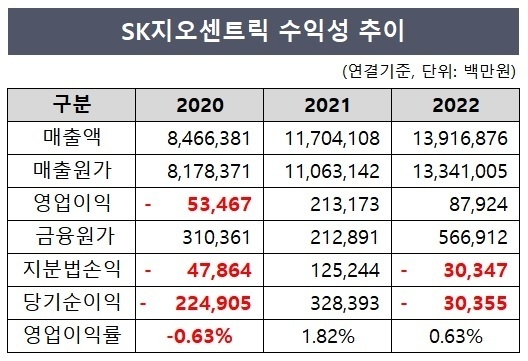

SK지오센트릭은 2021년부터 이어진 저조한 업황으로 수익성이 악화돼 현금창출력이 약화됐다. 회사는 2020년 영업손실과 당기순손실에서 2021년 흑자로 전환했지만 2022년 다시 적자로 돌아섰다. 회사의 매출액은 꾸준히 늘고 있지만 매출원가, 금융원가 등이 함께 증가한 탓이다.

회사의 매출액은 지난해 13조원을 돌파했다. 이중 매출원가가 차지하는 비중은 95%에 달한다. 지난해 상품과 용역 매출원가를 포함한 SK지오센트릭의 매출원가는 13조3410억원이다. 매출액에서 매출원가를 제한 매출총이익은 전년대비 10% 줄어든 5758억원이다. 2021년 매출총이익은 6409억원이었다.

매출원가 증가 이유는 러시아-우크라이나 사태로 납사(나프타) 가격이 급등했고, 중국 주요도시 봉쇄 등 세계 경제 불확실성이 커졌기 때문이다. 게다가 중국 리오프닝 수혜도 크게 받지 못하고 있는 상황이다.

지난해 금융원가가 5669억원으로 늘고, 지분법손익이 마이너스(-)로 돌아서면서 법인세차감전순이익 역시 -482억을 기록했다. 이로 인해 당기순손실로 이어졌다. 당기순이익은 영업이익에서 법인세비용차감전순이익과 법인세비용을 차감해 계산한다.

차입금이 늘면서 자연히 이자비용 등을 포함한 금융원가도 증가하고 있다. SK지오센트릭의 금융원가는 2020년 3103억원에서 2021년 2128억원으로 소폭 줄었다가 2022년 5669억원으로 크게 늘었다. 지난해 금융원가 증가율은 전년대비 266%에 달한다.

이에 따라 회사의 현금창출력을 보여주는 상각전영업이익(EBITDA)은 2021년 2548억원에서 작년 9월 1865억원으로 줄었다. EBITDA를 포함한 총영업현금흐름(OCF)도 2021년 3553억원에서 지난해 9월 1807억원으로 감소했다.

부채총계도 증가했다. SK지오센트릭의 부채는 2020년 2조150억원에서 2021년 2조5547억원이었다가 지난해 3조165억원을 기록했다. 부채 중에선 유동성 장기부체가 2021년 대비 지난해 6배 늘었다.

유동성장기부채는 장기차입금 중 그 상환기일이 1년 이내로 도래했을 경우 유동부채로 분류한다. 해당 항목은 2021년 1448억원에서 지난해 8545억원으로 증가했다. 유동성장기부채 상환도 제대로 이뤄지지 않고 있다. 3년 연속 마이너스다. 2020년 -2887억원, 2021년 -1899억원, 2022년 -1453억원이다.

◆운전자본 증가·다수의 사채 발행, 차입금 부담↑

납사가격 상승 및 제품 판가 인상 등으로 운전자본이 늘면서 회사의 차입금 부담도 늘어나고 있다. 운전자본(Working Capital)은 회사를 운영하는데 들어가는 돈으로 회계상 계정과목으로는 매출채권, 재고자산, 선급금 등 유동자산과 매입채무, 선수금 등 유동부채가 여기에 해당된다.

회사가 납품하는 제품의 주요 원재료인 납사의 경우 1kg당 2020년 466원에서 2021년 742원, 2022년 1017원으로 상승했다. 지난해 납사가격은 2020년의 2배 이상이 된 셈이다. 운전자본은 지난해 2조원을 돌파했다. 2020년 1조2820억원, 2021년 1조8738억원, 2022년 2조1612억원이다.

제품 판가는 기초유화사업 제품(에틸렌, PX, SM, 기타)의 경우 1톤당 2020년 54만3185원, 2021년 75만4542원, 2022년 102만4374원으로 늘었다. 화학소재사업 제품(합성수지, 기타)은 1톤당 2020년 82만6842원, 2021년 99만5958원, 2022년 131만7981원으로 늘었다.

지난해 삼양패키징 지분 인수(지분율 10%, 취득가액 381억원), 퓨어사이클테크놀로지 지분 인수(지분율 4.9%, 취득가액 680억원), 원폴 지분 인수(지분율 100%, 취득가액 114억원)와 만기채 차환 등을 진행하면서 여기에 소요되는 자금조달을 위해 사채 발행이 늘어난 것도 차입금 증가 원인으로 지목된다.

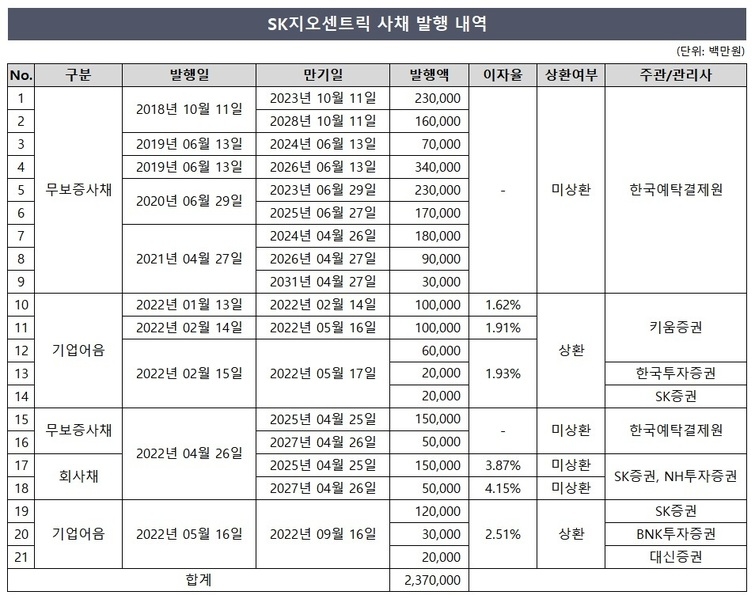

SK지오센트릭은 2018년부터 총 21건의 사채를 발행했다. 사채 종류는 무보증사채 11건, 회사채 2건, 기업어음 3건으로 총 2조3700억원 규모다. 이중 미상환 잔액은 1조7000억원에 달한다.

회사는 지난해 1월 13일 키움증권을 통해 기업어음 1000억원을 발행했다. 2월에는 키움증권, 한국투자증권, SK증권 주관으로 총 4건의 기업어음을 발행했다. 각각 1000억원, 600억원, 200억원, 200억원이다. 지난해 5월에는 SK증권, BNK투자증권, 대신증권 주관으로 각각 1200억원, 300억원, 200억원을 발행했다. 작년에 SK지오센트릭이 발행한 사채만 6700억원 규모다.

작년 4월에는 2000억원 규모의 회사채도 발행했다. 당시 수요예측에서 모집액인 1500억원의 2배가 넘는 3600억원의 주문이 몰렸다. 덕분에 회사는 회사채를 500억원 추가 발행할 수 있었다. 주관사는 SK증권과 NH투자증권이다.

이중 만기가 도래한 기업어음 4700억원은 모두 상환했다. 회사채로 발행한 2000억원은 아직 만기가 도래하지 않아 상환하지 않은 상태다. 이중 1500억원의 만기는 2025년 4월 25일에 돌아오며, 증액 발행한 500억원의 만기는 2027년 4월 26일에 도래한다.

무보증사채도 남아있다. 2018년 3900억원, 2019년 4100억원, 2020년 4000억원, 2021년 3000억원, 2022년 2000억원 등이다.

여기에 올해부터 친환경 사업과 아크릴산(EAA), 넥슬렌 등 고부가가치제품 생산시설 확충을 위한 신규 투자도 진행할 예정이라 추가 차입이 필요한 상황이다. SK지오센트릭의 회사채 등급은 2018년부터 지난해까지 5년간 AA-(안정적)를 유지하고 있다. 기업어음 등급은 가장 높은 등급인 A1등급을 꾸준히 받고 있다. 업계에서는 추가 차입에 큰 무리는 없을 것으로 예상하고 있다.

◆ 2017년부터 3년간 집중된 고배당 영향도 커

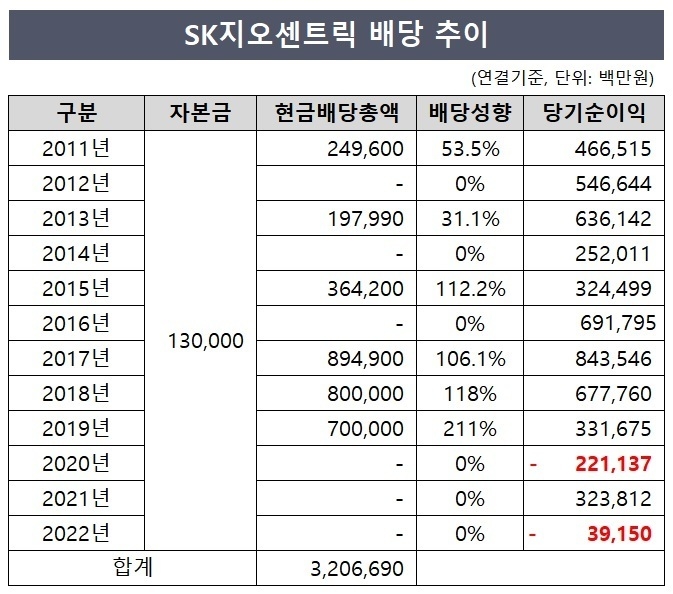

회사가 일정기간 고배당 정책을 유지한 것도 차입금 확대로 이어졌다. SK지오센트릭은 SK에너지에서 물적분할한 이후 첫해인 2011년부터 지난해까지 12년간 현금배당만으로 총 3조2066억원을 지출했다. 2011년 현금배당 2496억원으로 배당성향 53.5%, 2013년 현금배당 1979억원으로 배당성향 31.1%이지만, 2015년부터 배당성향이 112%로 크게 늘었다.

2015년 현금배당으로 3642억원(배당성향 112.2%), 2017년 현금배당 8949억원(배당성향 106.1%), 2018년 현금배당 8000억원(배당성향 118%), 2019년 현금배당 7000억원(배당성향 211%)을 진행했다. 격년으로 배당을 진행하다가 2017년부터 2020년까지 3년 연속으로 배당을 진행한게 재무건전성에 부담으로 작용했다는 게 업계 관계자의 전언이다. 이후 2020년 적자가 나면서 지난해까지 배당을 진행하지 않았다.

화학업계 관계자는 "SK지오센트릭은 제품 포트폴리오 다각화로 사업안정성은 우수하나 업황 저하로 현금창출력이 악화되며 차입금이 확대되고 있다"며 "올해도 저조한 업황이 이어지며 유의미한 수익성 개선이 어려울 전망"이라고 짚었다.

이어 그는 "회사는 친환경 사업 관련 투자와 아크릴산(EAA), 넥슬렌 등 고부가가치제품 생산시설 확충도 추진 중이다"며 "향후 재무안정성을 감안해 투자 속도 및 규모 조절이 이뤄지는지 점검이 필요하다"고 말했다.

SK지오센트릭은 2011년 1월 SK에너지의 석유화학 부문을 물적분할해 설립한 비상장사다. 회사는 울산석유화학단지 내에서 기초유분, 중간원료, 합성수지 등을 생산한다. 작년 말 기준 최대주주는 SK지오센트릭의 지분을 100% 보유한 SK이노베이션이다.

회사가 영위하는 사업군은 크게 2가지다. 기초유화와 화학소재다. 지난해 기준 전체 매출의 69.7%를 차지하는 기초유화 사업부문에서는 에틸렌, 파라자일렌, 스틸렌모노머 등을 생산한다. 나머지 30.3%는 합성수지, 폴리에틸렌·폴리프로필렌(PE·PP) 등을 생산한다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지