[딜사이트 양호연 기자] 세아홀딩스 계열 전반의 사업경쟁력이 우수하고 안정적이라는 평가가 나왔다. 특히 중간지주사인 세아베스틸은 차입부담 완화와 실적 회복세가 나타나고 있어 단기신용등급 'A2+' 평가를 받았다.

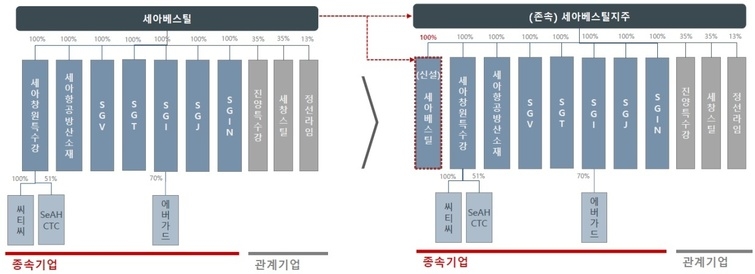

나이스신용평가(이하 나신평)는 세아베스틸지주의 단기신용등급을 A2+로 평가했다고 20일 밝혔다. 세아베스틸지주는 세아홀딩스계열의 중간지주회사로 지난 4월1일 옛 세아베스틸이 세아베스틸지주(존속회사)와 세아베스틸(신설회사)로 인적분할해 설립됐다.

이로써 세아베스틸, 세아창원특수강, 세아항공방산소재 등 국내 3개, 해외 5개의 종속기업을 보유한 상태다. 소속 자회사들은 철강업(특수강 봉강 및 선재, 알루미늄 압출 등) 외에 물류 등의 사업에 주력하고 있다.

나신평은 ▲차입부담 완화 및 실적 회복세 ▲안정적인 자금소요 대응 ▲원활한 현금흐름 등을 등급 핵심 논거로 제시했다. 그러면서 계열 전반의 사업경쟁력이 우수하고 안정적이라는 점을 강조했다.

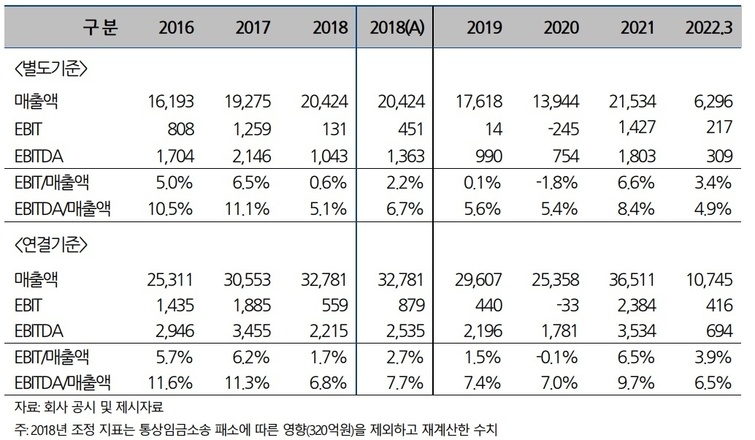

나신평에 따르면 지난해 이후 전방수요가 회복되면서 원부자재 가격 상승분을 판가에 원활히 반영하고 있으며, 판매량 증가에 따른 고정비 부담 완화 등으로 영업수익성이 상당 폭 개선되고 있다. 앞서 세아베스틸 주력 제품인 특수강시장의 경우 주요 전방산업인 국내 완성차산업의 생산량이 둔화되는 가운데 현대제철의 시장 진입이 본격화되며 경쟁이 심화하는 추세를 보여 왔다.

또한 올해 회사의 추정 경상경비충당률은 132.9%로 안정적인 수준인 점을 논거로 제시했다. 최근 주요 자회사의 실적이 양호하며 경상비용 부담이 크지 않아 경상적인 자금소요에 안정적인 대응이 가능할 것으로 예상된다는 설명이다. 다만 나신평은 지주회사의 특성상 자회사 지분출자 및 대여금 지원, M&A 등의 대규모 자금소요가 발생할 경우 부족자금이 발생할 수 있다는 점을 덧붙였다.

지난 4월1일 기준 자본 대비 종속·관계기업투자지분 비율(Double Leverage Ratio)의 추정치가 115.2%로 안정적인 수준인 점을 또 다른 논거로 제시했다. 나신평은 기본적으로 배당금수익 등 자회사로부터의 현금유입이 경상적인 지출을 상회할 것으로 전망했다. 그러면서 올해 3‧4분기 중 만기 도래하는 장기차입금 및 사채(각각 100억원, 400억원)는 배당수입으로 충당 가능할 것으로 내다봤다.

추정 분할 재무제표 기준 부채비율과 순차입의존도는 16.7%, 9.8%로 재무지표 또한 우수한 수준이라는 설명이다. 이와 함께 향후 안정적인 경상수익기반 등을 바탕으로 우수한 재무안정성이 지속될 것으로 판단했다.

나신평은 "회사는 사업자회사의 지분 보유 및 경영 관리를 주로 영위하는 순수지주회사로서 배당금수익이 영업수익의 대부분을 구성할 것으로 전망된다"며 "주요 영업수익인 배당금수익은 세아창원특수강 등 주요 계열사로부터 창출될 것으로 보이며, 그 외에 계열사 지원 등의 용역수익과 신도림 사옥 임대수익이 일부 발생할 것으로 추정된다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지