[딜사이트 백승룡 기자] 올해 두 차례 공모채 발행에 성공했던 한화솔루션이 사모시장으로 자금조달 방식을 틀었다. 지난 2분기 영업이익이 지난해 같은기간보다 30% 가까이 줄어드는 등 실적 둔화가 가시화되면서 공모시장에 나서기엔 부담을 느낀 것으로 보인다. 한화솔루션은 공모채 발행 당시보다 더 적은 금액으로 사모채를 발행했지만 발행금리는 오히려 더 높아졌다.

9일 투자은행(IB) 업계에 따르면 한화솔루션은 전날 500억원 규모 사모채를 발행했다. 3년 만기로 발행금리는 4.67%였다. 자금조달 목적은 운영자금 확보 차원이다. 이번 사모채 발행 주관사는 DB금융투자가 맡았다.

한화솔루션은 올해 2월과 6월 등 두 차례에 걸쳐 공모채를 발행한 바 있다. 각각 1500억원 규모씩 발행에 나섰고, 각각 9430억원, 8000억원에 달하는 투자수요를 확보하면서 두 차례 모두 최종 발행액을 3000억원으로 증액하는 데 성공했다. 케미칼 부문의 수익성이 저하되는 와중에도 올 1분기까지 전사 실적이 성장세를 나타냈고, 신용등급도 AA-로 우량등급을 유지해 기관투자가들이 우호적인 시각을 보낸 것이었다.

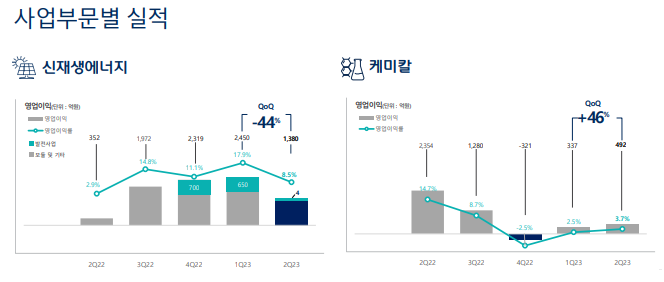

상반기에만 6000억원 규모의 자금을 조달했지만, 2분기 실적이 악화되면서 추가적인 자금 소요가 발생했다. 한화솔루션이 지난달 말 발표한 잠정실적에 따르면 올 2분기 연결기준 영업이익은 1941억원으로 전년 동기(2722억원) 대비 28.7% 감소했다. 석유화학 사업을 영위하는 케미칼 부문의 실적 부진이 이어지면서다. 케미칼 부문의 영업이익은 같은기간 2354억원에서 492억원으로 80%가량 급감했다.

지난 1분기에도 케미칼 부문의 영업이익은 337억원 수준으로 저조했지만, 신재생에너지 부문에서 2450억원의 영업이익을 거두면서 전사 실적은 성장세를 이어간 바 있다. 그러나 2분기에는 신재생에너지 부문의 영업이익도 한 분기 만에 1380억원으로 반토막이 나면서 실적을 견인할 사업 부문이 부재했다. 아직 반기보고서가 공시되지 않은 상태지만 2분기 잉여현금흐름(FCF)도 마이너스(-) 기조를 이어갔을 것으로 추정된다. 한화솔루션은 지난해(-8986억원)에 이어 올 1분기(-1116억원)까지 FCF 적자를 나타냈다.

실적이 고꾸라지면서 한화솔루션의 자금조달 여건도 상대적으로 비우호적으로 돌아선 것으로 보인다. 한화솔루션의 조달금리 상승이 그 방증이다. 이번 3년 만기 사모채는 500억원 규모로 상대적으로 적은 금액임에도 발행금리는 4.67%로, 앞선 한화솔루션의 발행금리보다 25~45bp(1bp=0.01%포인트) 가량 높게 책정됐다. 동일한 3년물 기준으로 한화솔루션의 올해 2월 공모채 발행금리는 4.213%, 6월 공모채 발행금리는 4.426%였다. 한화솔루션이 속한 AA-등급의 3년물 민평평균 금리는 현재 4.4% 수준으로 지난 6월 평균(4.36%)과 크게 변동이 없는 것을 고려하면 한화솔루션의 가산금리 확대 추세가 두드러진 셈이다.

IB업계 관계자는 "한화솔루션의 실적이 부진해지긴 했지만 신용등급이 여전히 AA-로 높아 공모채 발행을 추진했더라도 조달 자체에 큰 어려움은 없었을 것"이라면서도 "문제는 조달금리인데, 올해 두 차례의 공모채 금리만큼 조달금리를 낮출 수 있었을지는 미지수"라고 말했다. 이어 "한화솔루션이 사모시장에서 다소 높아진 금리를 받아들였다는 것은 공모시장에 나서더라도 유의미하게 더 나은 조건을 기대하기 어렵다는 판단이 작용했을 것"이라고 덧붙였다.

한화솔루션 측은 "자금 소요가 발생한 타이밍에 맞춰 투자자 매칭이 잘 이뤄진 것일 뿐"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지