Home

Home

[딜사이트 이솜이 기자] 현대로템이 디펜스솔루션(방산) 사업 성장에 힘입어 수익성 지표에서 고공행진을 이어가 눈길을 끈다. 특히 방산 영업이익률이 30%에 육박하며 현대로템에 '꿈의 마진'을 안기고 있지만 비방산 부문의 이익 기여도는 현저히 낮아 수익원 다변화라는 경영과제도 뒤따르는 모습이다.

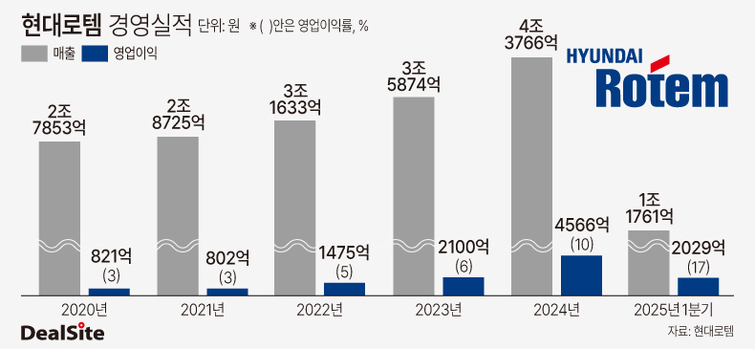

13일 금융감독원 전자공시시스템에 따르면 올해 1분기 매출액은 1조1761억원으로 전년 동기 대비 57% 늘었다. 영업이익(2029억원)은 1년 전보다 354% 급증했다. 같은 기간 영업이익을 매출액으로 나눈 값인 영업이익률은 6%에서 17%로 11%포인트(p) 늘었다.

현대로템 영업이익률이 4년여 전만 해도 3%에 그쳤던 만큼 이 같은 실적은 괄목할 만한 성과에 해당한다. 현대로템은 2020년 당시 레일솔루션(철도) 사업부가 마이너스 영업이익률(-1%)를 기록하며 부진한 탓에 고전해야 했다. 이후 2022년 들어 영업이익률이 5%대로 올라섰고 2023년(6%)까지 비슷한 수준을 유지하다 지난해 10%를 찍었다.

현대로템의 수익성은 현대자동차그룹 내에서도 보기 드문 사례로 꼽힌다. 올 1분기 현대로템 영업이익률은 그룹 맏형인 현대차(8%), 기아(11%)를 넘어서기도 했다. 같은 기간 그룹 모빌리티 계열사로 분류되는 현대모비스와 현대위아 영업이익률은 각각 5%, 2% 수준이었다.

현대로템 고수익 기조는 디펜스솔루션 부문이 견인하고 있다. 해당 사업부 영업이익률은 지난해 20%대를 돌파한 데 이어 올 1분기 29%까지 치솟았다. 현대로템이 폴란드에 공급하는 'K2' 전차 수출 물량이 늘어난 영향으로 풀이된다. 앞서 현대로템은 2022년 폴란드 군비청과 K2 전차 1000대 공급 기본계약을 체결했다. 1차 실행 계약 규모는 총 180대로 연내 공급을 완료할 예정이다. 현재 폴란드 당국과 2차 수출 계약 협상도 진행 중인 단계다.

현대로템은 올 한 해 디펜스솔루션 부문 호조세를 바탕으로 실적을 또 한번 갈아치울 전망이다. 금융조사업체 에프앤가이드에 따르면 올해 현대로템 매출액 추정치는 5조5344억원이다. 이는 1년 전보다 26% 증가한 규모다. 영업이익(9399억원)은 106% 뛰어 1조원에 육박할 것으로 관측된다.

현대로템이 성장 가도를 달리고 있지만 사업부문별 수익성 격차는 오히려 크게 벌어지는 양상이다. 현대로템 모태사업이기도 한 철도 부문 영업이익률은 올 1분기 1%에 그쳤다. 지난해 연간 영업이익률은 -8%로 적자 상태에 놓여 있었다. 과거 수주했던 해외 프로젝트와 관련해 납기 지연 등 사업 리스크에 대비하고자 충당금 1400억원을 선제적으로 설정, 반영한 점이 실적에 영향을 미쳤다.

에코플랜트 부문 상황도 녹록지 않아보인다. 올 1분기 에코플랜트 부문 영업이익률은 4%에 머물렀다. 해당 사업부는 지난 5년간 영업이익률이 5% 내외에서 제자리걸음 하며 좀처럼 반등하지 못하고 있다. 에코플랜트 부문은 수소 인프라 및 스마트 팩토리 등 첨단 자동화 시스템 설계를 비롯해 제철 공정에 필요한 제강 래들, 강재 및 강판 운반 크레인 설비를 공급하는 사업을 전개한다.

비방산 부문은 과거 저가 수주 등으로 부침을 겪은 이후 체질 개선에 집중해왔다. 레일솔루션 부문의 경우 저가 수주 경쟁 심화 여파로 2019년 한 해에만 2595억원에 이르는 영업손실을 내기도 했다. 이에 현대로템은 이용배 대표이사 사장이 취임한 2020년을 기점으로 선별 수주 전략을 펼치고 있다. 에코플랜트 부문은 2017년부터 사업 불확실성이 큰 발전 EPC 프로젝트 수주를 지양해 한동안 수주잔고가 줄어들다 최근 들어 증가세를 띄고 있다.

업계에서는 현대로템이 경영 안정성을 높이려면 방산 의존도를 낮추고 수익구조 다변화를 꾀해야 한다는 목소리가 나온다. 실제 신용평가업계에서는 레일솔루션과 에코플랜트 부문 수익성 개선 여부를 신용등급 상향에 필요한 주요 요건으로 제시하고 있다.

현대로템 관계자는 "레일솔루션 부문은 설계·납기 변경 최소화, 인력 재배치를 통한 효율성 극대화에 노력을 기울이고 있다"며 "에코플랜트 부문에서는 AGV(무인이송장비) 등 수주를 다각화해 중장기적인 사업 기반을 마련해나갈 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지