Home

Home

[딜사이트 한경석 기자] 천보가 전해질, 전해액 첨가제 등 2차전지 소재 생산능력(CAPA)을 늘려 미국, 유럽 시장에 공략에 적극 나선다.

이동호 천보 전무는 25일 서울 여의도 소재 한국거래소 컨퍼런스홀에서 열린 '코스닥 글로벌 세그먼트 엑스포'에서 "회사의 미래는 유럽과 북미 전기차 시장에 달렸다. 중국 경쟁 업체를 따돌리고 2차전지 전해질, 전해액 첨가 시장을 선도하겠다"며 이같이 말했다.

천보는 2007년 설립 후 2019년 코스닥 상장한 2차전지 소재 개발 기업이다. 2차전지에 들어가는 전해질과 전해액 첨가제를 제조해 LG에너지솔루션, 삼성SDI, SK온, 테슬라, 파나소닉 등에 공급한다. 주요 사업의 매출 비중은 ▲2차전지 소재(68%) ▲전자소재(23.8%) ▲기타(4%) ▲정밀화학 소재(2.4%) ▲의약품 소재(1.8%) 순이다. 전해질은 물처럼 극성을 띤 용매에 녹아 이온을 형성해 전기가 통하게 하는 물질로, 2차 전지의 충·방전 기능을 담당하는 핵심 소재로 쓰인다. 전해액 첨가제는 전류가 잘 흐르도록 돕는 물질로 천보가 세계 최초로 '리튬이온전해질(LiFSi)'을 개발했다.

◆ 군산 새만금 생산설비 증설…공정 부산물 재활용

이 전무는 "2026~2027년 2차전지 완성차 및 배터리 제조 고객사들에게 공급할 물량에 맞춰 설비 증설을 고려하고 있다"며 "기존에 생산하지 않았던 전해액 첨가제(FEC, VC) 생산을 각 1만 메트릭톤(M/T) 늘리겠다"고 말했다. 이어 "군산 새만금에 생산설비를 증설할 것"이라며 "2027년까지 기존 품목에 대한 생산능력을 8만2400 메트릭톤 늘릴 계획"이라고 덧붙였다.

천보는 2차전지 공정 부산물을 재활용하기 위해 1만4000평 규모의 새 부지 계약에 나섰다. 이 전무는 "코스닥 글로벌 세그먼트 지수 편입에 따라 ESG(환경·사회·지배구조) 경영 측면에서 진행한 것"이라고 설명했다.

천보의 생산설비 증대는 'F전해질'로 불리는 리튬이온전해질에 초점을 맞추고 있다. 이 전무는 "제조원가 50% 이상 절감 가능한 리튬이온전해질 생산을 위한 신규 공정을 개발했다"며 "1kg당 30달러(약 4만원)의 원가 절감이 가능하다"고 밝혔다. 이어 "올 9월부터 새만금 공장에서 가동해 생산한다"고 말했다.

그는 "충주에서 시운전하고 있는 리튬 디플루오로 포스페이트(LiPO2F2) 생산을 통해 2차전지 폐기물을 최소화할 것"이라며 "이를 통해 영업이익률 25%를 달성할 것"이라고 밝혔다.

◆"메자닌 추가 발행 없을 것, 실적 개선 3분기부터"

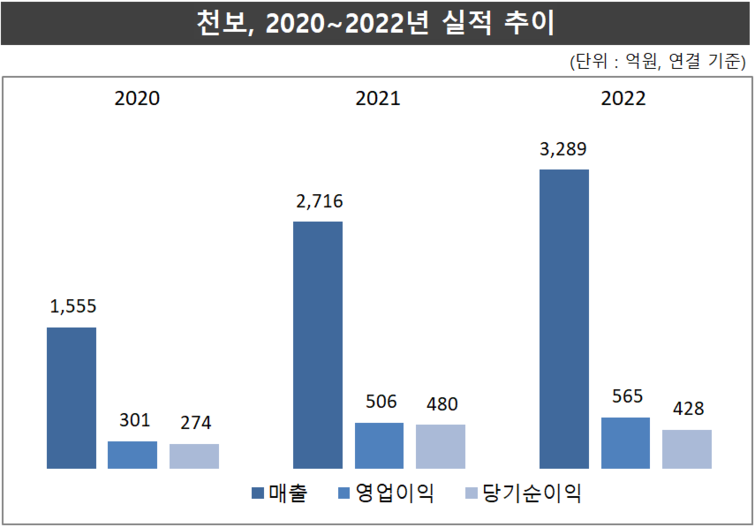

천보는 올 1분기 매출이 469억9800만원으로 전년 동기 대비 50% 감소했고 영업이익도 16억3700만원으로 91% 줄었다. 올 1분기 급격히 실적이 악화됐지만 지난 3년간 매출과 영업이익이 동반 증가하는 추세다. 매출은 ▲2020년 1555억원 ▲2021년 2716억원 ▲지난해 3289억원으로 늘었고, 영업이익도 ▲2020년 301억원 ▲2021년 506억원 ▲지난해 565억원을 기록했다.

지난해 2월 전환사채(CB) 2500억원, 신주인수권부사채(BW) 500억원 발행해 메자닌으로 3000억원을 조달했다. 목적은 자회사인 천보BLS의 시설 투자였다. 이 전무는 "추가 메자닌 발행은 진행하지 않을 것"이라며 "지난해 4분기 영업이익이 많이 줄기 시작해 올 1분기 90% 영업이익이 감소했는데 중국 업체들이 원가 이하로 리튬염이나 전해액 첨가제를 공급한 영향"이라고 설명했다.

그는 "올해 매출 목표는 4500억원으로 중국 경쟁 업체들이 일시적으로 원가를 낮추는 바람에 목표를 낮췄다"며 "이 때문에 중국에선 수출 물량이 늘어날 것으로 보이지 않고 미국, 유럽 시장을 고려하고 있다"고 강조했다.

이 전무는 실적 전망과 관련, "리튬 가격이 비싸진 상황에서 사들인 재고에 대한 효과가 올 1분기 실적에 반영된 것"이라며 "올 2분기까진 어려울 것으로 보이고 3분기부터 실적 개선을 기대한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지