Home

Home

[딜사이트 박안나 기자] 코스맥스가 신용등급 상향을 발판으로 자금조달 전략 다변화를 적극적으로 모색할 수 있게 됐다. 국내외 생산시설 확대를 위한 투자 수요가 늘어나는 상황에서 그동안 접근이 쉽지 않았던 공모 회사채 시장 진출 가능성이 열리면서다. 단순한 금리 절감 효과를 넘어 조달 규모 확대와 만기 장기화 등 재무전략 전반에 변화가 나타날 수 있다는 전망이 나온다.

코스맥스는 앞서 이달 1일 한국신용평가로부터 무보증사채에 대해 A- 신용등급을 부여받았다. 기존 BBB+에서 한 단계 상향 조정됐다. 코스맥스의 신용등급이 A급으로 올라선 것은 이번이 처음이다.

그동안 코스맥스는 주로 은행 차입이나 사모채를 활용해 자금을 조달해 왔다. BBB+ 등급으로도 공모채 발행 자체는 가능하지만 기관투자가 수요 확보와 발행 금리 측면에서 제약이 적지 않았기 때문으로 풀이된다. 이번 A급 진입으로 투자 가능한 기관 저변이 넓어지면서 공모채 시장 활용 가능성이 한층 높아졌다는 평가가 나온다.

이번 신용등급 상향의 배경에는 코스맥스의 구조적인 성장세가 자리하고 있다. 코로나19 이후 온라인과 H&B(헬스앤뷰티) 채널 중심으로 화장품 시장이 재편되면서 중소 브랜드들이 빠르게 성장했고 코스맥스는 이들의 생산 수요를 흡수하며 외형을 확대했다.

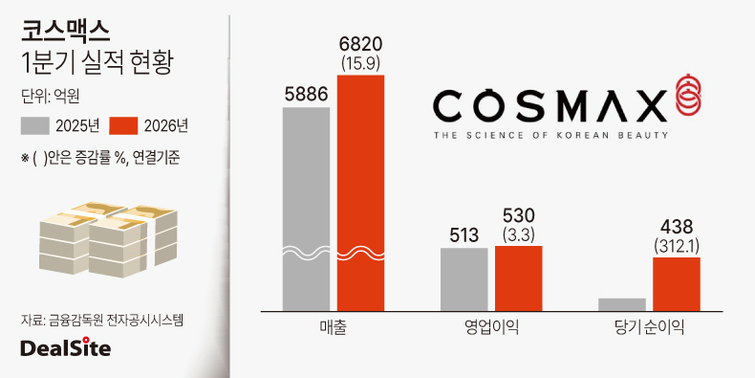

실제 코스맥스의 연결 매출은 2024년 2조1661억원에서 지난해 2조3988억원으로 증가했고 올해 1분기에는 6820억원을 기록하며 전년 동기(5886억원) 대비 15.9% 늘었다.

호실적에 힘입어 투자 확대에 따른 차입부담을 충분히 감당할 수 있을 것으로 평가된 점도 신용도 상향의 원동력이 됐다. 지난해 말 기준 코스맥스의 총차입금은 8247억원, EBITDA(상각전영업이익)는 2867억원으로 집계됐다. 차입금의존도는 38.8%였으며 같은 기간 연간 금융비용은 470억원으로 이자보상배율은 6.1배를 기록했다.

올해 1분기에는 총차입금이 9998억원으로 불어나면서 차입금의존도가 39.7%로 상승했다. 다만 1분기 EBITDA가 807억원에 이르면서 이자보상배율 역시 6.6배로 상승했다. 한국신용평가는 차입 부담이 존재하지만 현금창출력을 통해 충분히 감내 가능한 수준이라고 평가했다.

특히 코스맥스가 투자 확대 사이클에 진입한 점도 눈길을 끄는 대목이다. 올해 1분기 유형자산 취득액은 835억원으로 전년 동기(332억원) 대비 2.5배 증가했다. 같은 기간 건설 중인 자산도 980억원에서 1566억원으로 늘었다. 평택 3공장 증설과 중국 상하이 사옥 건립 등 국내외 생산능력 확대를 위한 선제적 투자 영향으로 풀이된다.

실제 코스맥스의 단기금융상품 등을 포함한 현금 및 현금성 자산은 지난해 말 1923억원에서 올해 1분기 3693억원으로 늘었는데 투자 확대에 대비한 유동성 확보로 풀이된다.

투자 확대 국면에서 신용등급이 A등급으로 올라선 덕분에 코스맥스는 투자재원 확보를 위해 전보다 다양한 전략적 선택을 할 수 있게 됐다. 향후 공모채를 통한 장기 자금 조달이 가능해지면 설비투자 재원을 보다 낮은 비용으로 확보할 수 있기 때문이다. 발행 규모를 늘리거나 차입 만기를 장기화하는 전략도 가능해진다.

다만 코스맥스의 신규 차입 여력은 크지 않은 것으로 관측된다. 올해 1분기 말 기준 코스맥스의 연결 부채비율은 289.6%로 지난해 말(247.1%)보다 상승했다. 이에 일각에서는 코스맥스가 당분간 공격적인 차입 확대보다는 기존 차입금 차환 과정에서 등급 상향 효과를 누릴 가능성이 높다는 관측이 나온다. 연간 2000억원을 웃도는 영업현금창출력이 예상되는 만큼 추가 투자와 재무안정성 관리라는 두 과제를 동시에 수행할 수 있을 것이란 전망이다.

업계 한 관계자는 "코스맥스의 A급 진입은 단순히 조달 금리를 낮출 수 있다는 차원을 넘어 자본시장 접근성이 개선됐다는 점에서 의미가 있다"며 "K뷰티 성장세가 이어지는 가운데 생산능력 확대를 위한 자금 조달 전략도 한층 유연해질 것"이라고 평가했다.

코스맥스 관계자는 이에 대해 "투자에 필요한 재원은 상당부분 마련된 상태"라며 "신용등급이 A-로 상향된 것과는 별개로 현재는 새롭게 공모채를 발행할 계획은 없다"고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지