Home

Home

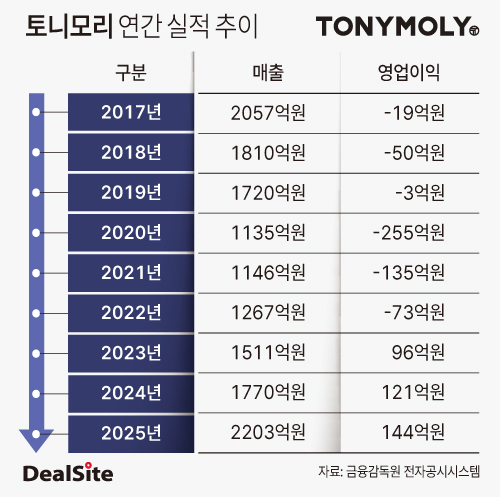

[딜사이트 김태은 기자] 토니모리가 지난해 8년 만에 연 매출 2000억원대에 복귀했다. 유통 채널 다변화와 해외 시장 확대를 중심으로 한 사업체질 개선이 성과를 거둔 결과로 분석된다. 다만 인디 브랜드와의 경쟁이 심화하는 가운데 지속적인 성장과 기업가치를 입증하는 것은 향후 과제가 될 전망이다.

토니모리는 2006년 설립된 화장품 브랜드 기업이다. 화장품 용기 제조업체 태성산업을 모태로 성장했으며 2010년대 미샤·더페이스샵·이니스프리 등과 함께 국내 로드숍 시장을 이끌었다. 2015년 유가증권시장에 상장한 뒤 2016년 매출 2331억원을 기록하며 전성기를 구가했다.

하지만 이후 실적은 내리막길을 걸었다. 중국의 사드(THAAD) 보복에 따른 방한 관광객 감소와 현지 사업 부진, 올리브영 등 H&B스토어의 성장에 따른 로드숍 시장 위축이 겹친 영향이다. 여기에 코로나19 팬데믹 여파까지 더해지면서 경영 환경은 한층 악화됐다. 토니모리는 2017년부터 역성장을 기록했고 2021년 매출은 1146억원까지 줄었다. 2020년 당시 영업손실은 255억원에 달하며 수익성도 크게 악화됐다.

이에 토니모리는 사업체질 개선에 적극적으로 나섰다. 2017년 방배동 사옥(163억원)과 2019년 천안 물류센터(250억원)를 매각하고 주주배정 유상증자를 통해 250억원을 조달했다. 확보한 자금은 유통 채널 다변화와 해외 시장 확대에 투입됐다. 자체 로드숍 비중을 줄이는 대신 올리브영과 다이소 등 주요 채널 입점을 확대하고 온라인 전용 제품군도 강화했다.

해외에서는 미국 대형 유통업체 타깃(Target)의 1500여개 매장에 진출했으며 일본 이토추상사와 공급 계약을 체결했다. 홍콩에는 신규 매장을 열며 글로벌 판매망 확대에도 나섰다.

특히 2024년 다이소 전용 브랜드 '본셉(BONCEPT)'을 출시하며 새로운 성장동력을 확보했다. 본셉은 레티놀·비타씨 라인 등 50여종의 화장품을 5000원 이하 가격에 선보이며 가성비 뷰티 수요를 공략했다. 이러한 전략으로 다이소 입점 1년2개월 만에 누적 판매량 500만개를 돌파한 데 이어 올해 1월에는 누적 판매량 1000만개를 넘어서는 등 가파른 성장세를 보이고 있다. 현재 본셉은 일본 최대 드럭스토어 웰시아의 1700여개 매장에도 입점한 상태다.

100% 자회사인 화장품 제조자개발생산(ODM) 업체인 메가코스의 성장도 실적 개선에 힘을 보탰다. 메가코스는 2017년 토니모리 제조사업부문을 물적분할해 설립한 회사다. 지난해 매출은 883억원으로 2023년 대비 두 배 이상 증가했고 영업이익은 33억원을 기록했다. 특히 토니모리를 포함한 특수관계자 매출 비중은 2022년 약 40%에서 지난해 23%로 지속적으로 감소하고 있어 독자적인 수주 기반을 확대하고 있는 것으로 풀이된다.

그 결과 토니모리의 최근 3개년 매출은 1510억원, 1769억원, 2202억원으로 증가했다. 같은 기간 영업이익도 96억원, 121억원, 143억원을 기록하며 실적 개선세를 이어갔다. 유통 환경 변화에 맞춘 사업 구조 재편이 성과로 이어지면서 실적 턴어라운드에 성공했다는 평가가 나온다.

다만 일각에선 본셉의 흥행을 이을 히트 브랜드를 지속적으로 발굴하지 못할 경우 성장세가 둔화될 수 있다는 우려도 나온다. 최근 뷰티시장은 ODM 기업의 생산 역량과 인디 브랜드의 기획력이 결합하며 경쟁이 한층 치열해지고 있다.

주가 역시 시장의 추가 검증을 기다리고 있다. 토니모리는 지난해 실적 개선에도 불구하고 주가가 5000원대에 머물고 있다. 2015년 당시에는 장중 최고가인 4만772원까지 올라갔지만 이달 2일 종가 기준 주가는 5780원에 불과하다. 시장에서는 실적 턴어라운드가 일회성에 그치지 않고 지속 가능한 성장으로 이어질 수 있다는 점이 입증돼야 주가도 재평가를 받을 수 있을 것으로 보고 있다.

이지원 흥국증권 연구원은 "K-뷰티의 글로벌 점유율 상승 속에서 토니모리의 중장기 해외 수출 성장 모멘텀은 여전히 유효하다"며 "ODM 자회사의 수주 증가 지속에 대하여 긍정적으로 전망한다"고 말했다. 이 연구원은 현재 토니모리의 목표주가를 9000원으로 제시했다.

토니모리 관계자는 이에 대해 "최근 시장 경쟁이 심화되고 있지만 차별화된 제품력과 브랜드 경쟁력을 바탕으로 성장 기반을 확대하고 지속가능한 성장을 이어갈 수 있도록 노력할 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지