Home

Home

[딜사이트 이태민 기자] 티쓰리엔터테인먼트가 핵심 지식재산(IP) '오디션'으로 벌어들인 현금을 발판으로 신사업 확장에 드라이브를 걸고 있다. '오디션'은 출시 20년이 지난 현재까지도 중국·베트남·태국 등 해외 시장에서 장기 서비스되고 있다.'오디션'은 출시 20년이 지난 현재까지도 중국·베트남·태국 등 해외 시장에서 장기 서비스되고 있다. 벤처투자 부문은 포트폴리오 기업들의 향후 성장 여부가 성과를 판가름할 전망이다.

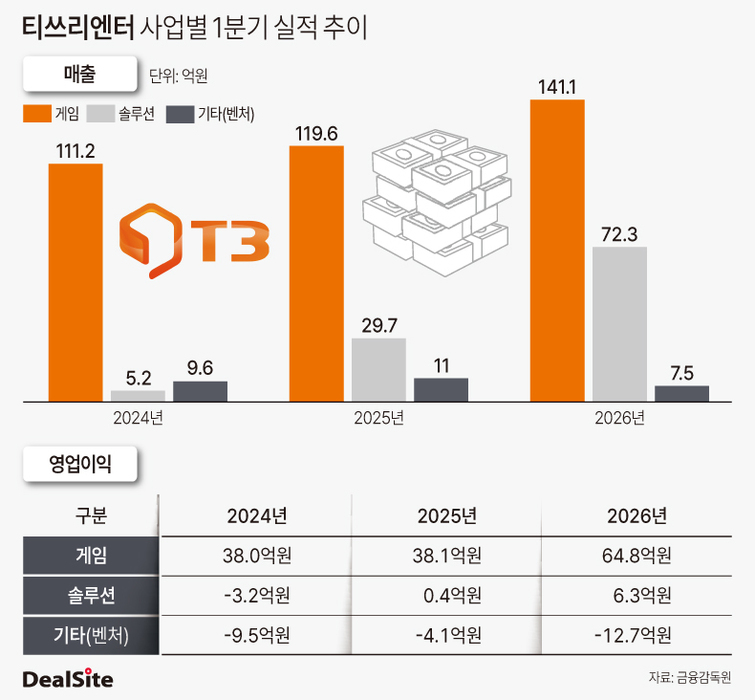

1일 금융감독원 전자공시시스템에 따르면 티쓰리는 올해 1분기 연결기준 매출 221억원, 영업익 58억원을 기록했다. 전년 동기(160억원·34억원)보다 각각 38%, 70% 증가한 수치다. 같은 기간 순이익은 36억원에서 64억원으로 78% 급증했다.

티쓰리의 실적을 떠받치는 핵심 캐시카우는 게임 사업이다. 최근 3년간 1분기 매출은 ▲2024년 111억원 ▲2025년 120억원 ▲2026년 141억원으로 회사 전체 매출의 60% 이상을 차지하고 있다. 올해 1분기에도 영업이익 65억원가량을 책임지며 전사 수익성을 끌어올렸다. 전년 동기(38억원)보다 약 70%정도 증가한 규모다.

이는 회사 대표 IP '오디션'이 성숙기 IP라는 점에 기인한다. 개발비 상각이 끝난 만큼 추가 투자 부담이 크지 않아, 중국과 동남아에서 발생하는 로열티성 매출이 이익으로 직결된다. 전년 동기 대비 게임 부문 매출이 17%가량 늘어나는 사이 영업익이 70% 뛴 것도 이런 구조 덕분이다. 매출 성장보다 수익성 개선 폭이 가팔랐던 셈이다.

'오디션'은 출시한 지 20년이 지난 현재까지도 인기를 구가하고 있다. 지난해 중국·베트남 등에 공격적인 마케팅을 펼쳐 장기 서비스 매출이 견조한 흐름을 보이는 추세다. 최근 3년간 1분기 게임부문 해외 매출은 ▲2024년 60억원 ▲2025년 73억원 ▲2026년 87억원 등으로 매년 증가해 왔다.

티쓰리는 게임에서 확보한 현금을 솔루션·벤처 등 신사업에 투자하고 있다. 솔루션은 디지털 트윈·공간정보·드론 기반의 산업용 데이터 분석 분야를, 벤처투자는 인공지능(AI)·게임 등 유망 스타트업 투자를 담당한다. 게임 의존도를 낮추고 사업을 다각화해 기업가치를 높이겠다는 구상이다. 다만 두 부문의 성과는 엇갈렸다. 솔루션 부문은 매출이 빠르게 늘며 외형 성장을 보였다. 반면 벤처투자 부문은 평가손실과 초기 비용 부담으로 적자 폭이 확대됐다.

솔루션 부문은 체질 개선 효과가 나타나는 모습이다. 이 부문 매출은 지난해 1분기 30억원에서 올해 1분기 72억원으로 1년 만에 두 배 이상 늘었다. 기존 저수익 상품 유통에서 디지털 트윈 및 산업용 솔루션으로 사업 구조를 정비하면서 외형 성장이 이뤄진 영향이다. 티쓰리솔루션은 현재 AI 공간 솔루션, 산업용 하드웨어 솔루션을 제공 중이며 향후엔 건설 자동화, 디지털 트윈 플랫폼 등 통합 솔루션을 선보일 예정이다.

벤처투자 부문은 전략적 투자 영역을 확장하는 모습이다. 1년 동안 티쓰리의 연결기준 투자자산은 2025년 1분기 68억원에서 올해 1분기 238억원으로 3배 이상 늘었다. 별도로 투자조합 출자금과 스타트업 지분 등을 담은 당기손익-공정가치측정금융자산도 같은 기간 220억원에서 287억원으로 확대됐다. 신기술사업금융업 라이선스를 기반으로 자기자본 투자와 투자조합 출자를 병행하며 투자 보폭을 넓힌 영향이다.

다만 자산 확장이 본격화된 만큼 손익 변동성도 커졌다. 사업부문 영업손실은 약 13억원대로 전년(4억5000만원) 대비 약 3배가량 늘었다. 신설 투자조합 '티쓰리-지에스에이 1호'의 초기 비용과 금융자산 평가손실이 적자 확대 배경으로 꼽힌다.

티쓰리는 보유 투자자산의 가치 하락분(평가손실)이 영업외비용이 아닌 영업손익에 직접 반영되는 구조다. 올해 1분기에도 16억원 규모의 금융자산 평가손실이 그대로 부문 영업적자로 이어졌다. 다만 이는 실제 현금이 유출된 손실이 아닌 장부상 평가손실이다. 투자금 회수가 본격화되면 이익에 기여할 여지가 충분하다는 의미다.

회사는 신기술사업금융업 라이선스를 활용해 미래 먹거리를 발굴한다는 구상이다. 다만 벤처투자는 통상 초기에 비용이 집중되고 회수 단계에서 이익이 나는 'J-커브' 구조를 띤다. 신설 조합들이 투자 집행 초기 단계인 만큼, 향후 포트폴리오 기업들의 성장에 따라 손익이 개선될 가능성이 있다. 결국 투자금 회수 시점이 티쓰리의 장기 성장성을 결정할 것으로 보인다.

티쓰리의 신사업 확장 청사진을 완성하는 건 게임 사업의 뒷심이 될 전망이다. 현재 '오디션'이 티쓰리의 안정적 캐시카우 역할을 수행하고 있으나, 다른 차기작은 특별히 부각되고 있지 않은 상황이다. 대신 '오디션'의 서비스 지역 확대와 모바일·신규 플랫폼 이식 등 기존 IP의 수명을 늘리는 전략에 무게를 싣고 있다.

게임업계 관계자는 "오디션의 수익성이 워낙 견조해 단기적으로 실적에는 문제가 없지만, 결국 다음 성장 동력을 언제 보여주느냐가 관건"이라며 "게임에서 번 현금을 신사업으로 얼마나 키워내느냐가 회사의 다음 과제"라고 말했다.

티쓰리 관계자는 "오디션 IP를 활용한 신작 '오디션라이프'를 개발 중이며, 게임 완성도를 높이기 위해 지속 보완 중"이라며 "솔루션 사업의 경우 성과를 축적해 가면서 확장하는 단계로, 올해를 기점으로 사업 매출이 본격 반영되는 만큼 연말까지는 추이를 살펴볼 계획"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지