[딜사이트 한보라 기자] 국내 신용평가 3개사가 SK하이닉스가 재무역량을 확충해야 한다는데 한 목소리를 냈다.

최근 AI용 서버향 고대역폭메모리3(HBM3) 수요가 커지고는 있지만 메모리 반도체 업황 전체를 견인하기에는 무리가 있다. 완만한 업황 반등 흐름 속에서 최대 내년 초까지는 SK하이닉스의 분기 적자가 불가피하다는 전망이 나온다.

나이스신용평가는 25일 메모리 반도체 분야 산업 점검 리포트를 내고 "SK하이닉스는 레거시 공정에 대한 투자 감축, 자산효율화를 통해 자금흐름을 통제 중"라면서도 "완만한 업황 개선 속도에 유의미한 수준까지 재무부담이 축소되기까지는 시간이 필요할 것"이라고 진단했다.

SK하이닉스의 신용도(AA/안정적)를 지지하는 바닥은 과거 메모리 반도체 호황기에 벌어들인 현금이다. 나신평은 SK하이닉스가 투자를 확대하는 과정에서 늘어난 채무 규모를 들여다볼 필요가 있다고 강조했다. 최근 HBM3, 더블데이터레이트5(DDR5) 판매량이 늘면서 SK하이닉스의 적자 규모는 축소되고 있다. 문제는 IT기기 등 전방 시장 부진이 이어지면서 전체 업황 개선 시기는 계속 뒤로 밀리고 있다는 것.

여기에 가중되는 투자 부담이 향후 재무건전성 측면에서 향후 신용도를 하향시킬 요인이 될 수 있다는 진단이다. 힘을 쏟았던 솔리다임(구 인텔 낸드사업부) 인수는 낸드플래시 업황 부진으로 힘을 못 쓰고 있다. 기술 발전이 빠른 업황 특성상 차세대 기술 선점을 위한 연구개발(R&D), 설비 확보에 따른 지속적인 투자도 불가피하다.

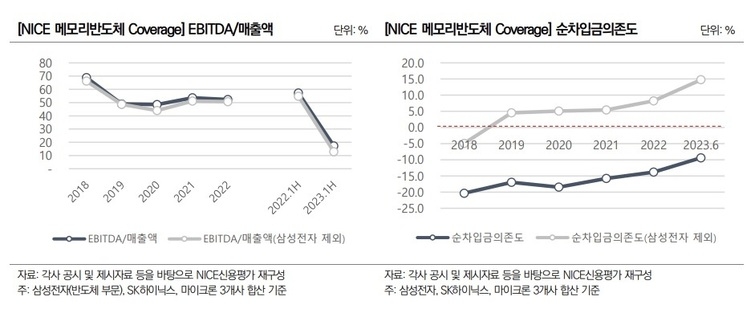

지난 6월 말 SK하이닉스의 차입금상환계수(총차입금/EBITDA)는 19.1배로 지난해 12월 말보다 17.9배 증가했다. 차입금상환계수는 영업으로 벌어들인 현금을 전부 활용했을 때 기업에서 빌린 돈을 갚는데 얼마나 걸리는지 가늠하는 지표다. 최근 3개년 평균 차입금상환계수가 약 1.0배라는 점을 고려하면 반년 사이에 가파르게 증가했다.

나신평은 "재무안정성 관점에서 인텔 낸드 사업부 인수 및 설비 증설 등 투자 확대 과정에서 늘어 난 채무는 부담"이라며 "업계 내 불리한 수급환경이 지속되면서 2023년 연간 영업적자는 불가피할 것으로 보인다" 설명했다. 이어 "전방수요 회복에 따른 실적 개선 및 이에 기반한 부담 축소가 메모리 반도체 기업의 신용도 하락 위험을 완화하는 핵심 요인이 될 것"이라고 말했다.

한국신용평가, 한국기업평가도 연내 SK하이닉스의 재무안정성 지표는 회복되기 어렵다고 진단했다. 연초 삼성전자가 감산을 선언하면서 업계 내 재고 적체 현상은 많이 완화됐다. HBM3 등 AI용 서버향 고부가 제품 출하량이 크게 늘기도 했다. 다만, 올해 안에 벌어들인 돈만으로는 유의미한 재무구조 개선을 꾀하기는 무리가 있다는 분석이다.

한신평은 "차세대 제품군을 제외하고는 메모리 전반 수요가 여전히 저조한 상황으로 당분간 분기 단위 영업손실이 이어질 것"이라면서 "대규모 영업손실과 이로 인한 재무안정성 지표 저하가 예상됨에도, 중기적으로는 재무안정성 회복이 예상된다"고 설명했다.

한기평은 "현 차입금 규모는 이전 다운사이클 대비 높은 수준"이라며 "높아진 매크로 불확실성을 감안할 때 전반적인 등급 유지여력은 이전보다 떨어졌다"고 말했다. 이어 "추가적인 차입부담 제어와 함께 재무역량을 확충하는 게 필요한 상태"라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지