Home

Home

[딜사이트 최유라 기자] 현대제철 단조사업부 분할로 출범한 현대아이에프씨(IFC)의 당기순이익이 전년 대비 150% 증가한 것으로 나타났다. 출범 3년 만에 사상 최대 순이익을 낸 것이다. 전방산업인 조선업이 수주 확대로 건조일감이 늘었고 덩달아 단조 제품 수요로 연결돼 현대IFC는 매출과 순이익이 크게 증가하는 효과를 누렸다. 국내 조선사가 4년치 일감을 확보한 가운데 현대IFC가 올해도 성장을 이어갈지 주목된다.

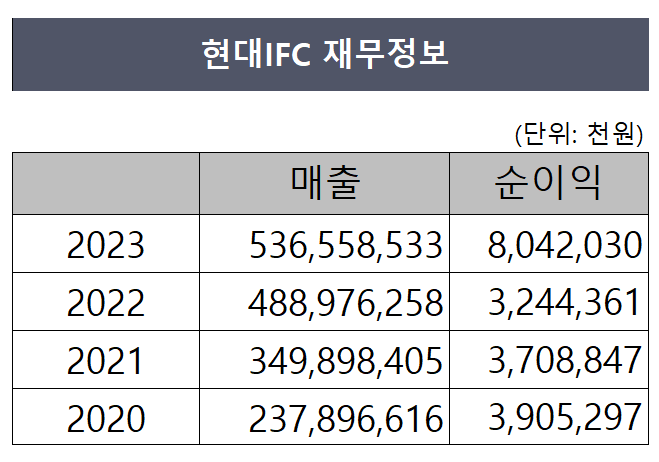

금융감독원 전자공시시스템에 따르면 현대IFC는 지난해 매출 5365억원, 당기순이익 80억원을 기록했다. 전년 대비 각각 9.7%, 147.9% 증가한 수준이다. 현대제철에서 2020년 분할한 이후 사상 최대 실적이다.

구체적으로 보면 매출은 ▲2020년 2379억원 ▲2021년 3499억원 ▲2022년 4890억원을 기록한 후 2023년 5000억원을 돌파했다. 순이익은 2020년부터 2022년까지 줄곧 30억원대를 유지하다가 2023년 80억원으로 껑충 뛰었다. 순이익 개선은 단조 제품 가격 인상 효과로 풀이된다. 조선 산업이 호황에 접어들며 그동안 미뤄온 단가 인상이 이뤄졌고, 덕분에 순이익도 크게 증가한 것으로 여겨진다.

현대IFC는 금속 주조 및 자유단조제품을 생산 및 판매하는 업체다. 단조는 녹인 철 덩어리를 두들겨 제품을 만드는 기법으로 완성된 제품은 주로 선박에 들어가고 자동차, 기계, 플랜트 등에도 쓰인다.

사실 현대IFC의 모태는 SPP율촌에너지다. 현대제철이 2015년 법정관리에 있던 SPP율촌에너지(순천단조공장)를 인수하며 단조사업을 순천공장으로 일원화했다. 당시 생산 효율화 차원에서 인천 공장 단조 제품 생산을 중단하고 2000억원을 들여 순천공장을 중심으로 단조 제품 일괄생산 체계를 구축한 것이다.

한발 더 나아가 현대제철은 2020년 과거 인수했던 단조 사업부문을 분할해 지금의 현대IFC를 신설했다. 당시 이같은 결정은 조선과 건설 부진과 무관치 않았다. 단조 사업부문이 전방 산업의 불황 여파로 실적 악화를 겪었고 결국 현대제철은 사업 분리를 통해 사업부문별 대응력을 제고하는 한편 경쟁력과 전문성을 강화하려 했다. 결과적으로 매출과 순이익이 증가한 것을 보면 현대제철의 전략이 잘 맞아 떨어진 셈이다.

국내 조선업계가 평균 4년치 이상의 수주잔고(일감)를 가진 만큼 현대IFC도 안정적인 성장이 기대된다. 현대제철 지난해 4분기 IR 보고서에 따르면 국내 조선업계의 수주잔량은 12년 만에 최고치를 기록했다. HD한국조선해양, 한화오션, 삼성중공업을 비롯 국내 조선업계는 평균 4년치 이상의 일감을 확보한 상태다. 이는 단조 제품을 생산 및 판매하는 현대IFC에 긍정적인 영향을 끼칠 것으로 전망된다.

현대IFC 관계자는 "지난해 단조 제품 가격인상과 변동비 감소 노력으로 출범 이후 최대 당기순이익을 기록했다"며 "당분간 조선업 호황이 지속될 전망에 따라 올해도 전년 대비 증가한 순이익을 낼 것으로 예상하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지