[딜사이트 박안나 기자] KDB생명이 1200억원 규모 후순위채 발행을 준비한다. KDB생명은 지난 6월 산업은행의 지원에 힘입어 후순위채를 통해 900억원의 자금을 조달했다. 이번에는 산업은행 보증없이 KDB생명의 신용으로만 자금을 조달한다는 계획을 세우고 있어 눈길을 끈다.

KDB생명은 산업은행 품을 벗어나 새 주인을 맞이할 준비를 하고 있다. 이번 후순위채 발행은 매각 이후에도 대주주 지원없이 홀로 자금조달이 가능할지 가늠해보는 무대가 될 것으로 관측된다. KDB생명 우선협상대상자인 하나금융지주가 인수 여부를 결정짓는 데도 영향을 미칠 것으로 예상된다.

7일 금융권에 따르면 KDB생명은 이달 말 1200억원 규모 후순위채를 발행할 예정이다. 10년 만기에 5년 뒤 조기상환(콜옵션)이 가능한 조건이다.

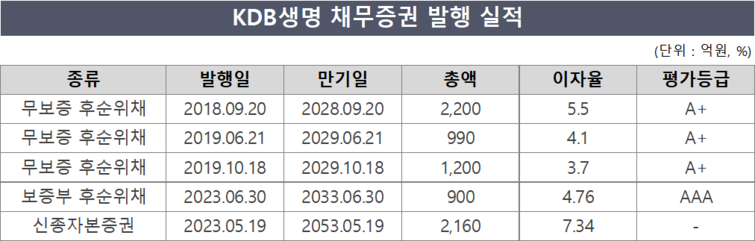

KDB생명은 앞서 6월30일 900억원 규모의 후순위채를 발행했다. 당시 산업은행의 지급보증이 있었던 덕분에 후순위채 신용등급은 AAA(안정적)으로 평가됐다. 900억원 모집에 무려 5350억원의 수요가 몰리며 흥행에 성공해 안정적으로 자금을 조달할 수 있었다.

◆ A급 보험사 자본성증권 미매각…시장분위기 녹록지 않아

하지만 이번에는 산업은행의 지원 없이 KDB생명 홀로 발행에 나선다는 계획이다. 한국신용평가와 한국기업평가는 KDB생명의 무보증 후순위채를 두고 A+(부정적) 등급을 매겼다. 산업은행의 지급보증이 사라지면서 신용등급이 무려 5단계 낮아졌다. KDB생명의 6월 후순위채 발행금리는 4.76%였지만 이번 후순위채 금리는 이보다 대폭 상향될 수밖에 없다.

올해 후순위채를 발행해 자금을 조달한 생보사 가운데 KDB생명과 비슷한 신용등급을 지닌 곳은 ABL생명과 푸본현대생명 등이 있다. ABL생명의 무보증 후순위채는 한국신용평가와 한국기업평가로부터 A(안정적) 등급으로 평가됐다. 푸본현대생명의 무보증 후순위채를 두고 나이스신용평가는 A+(안정적), 한국기업평가는 A(안정적) 등급을 매겼다.

ABL생명은 3월 후순위채를 발행해 1300억원을 조달했는데, 당시 금리는 6.6%였다. 당초 ABL생명은 발행규모를 700억원으로 잡고 6.0~6.6%의 금리를 제시해 모집에 나섰지만 주문이 1건도 들어오지 않았다. 6%대의 높은 금리를 내걸었음에도 전액 미매각으로 자존심을 구겼다. 회사채 발행 주관사였던 한국투자증권이 1300억원 물량을 모두 떠안았다.

푸본현대생명은 4월과 6월 각각 800억원, 980억원 규모의 후순위채를 발행했다. 4월 후순위채는 7.30%, 6월 후순위채는 7.28% 금리로 발행됐다. 푸본현대생명 역시 4월 700억원 발행을 목표로 수요예측을 진행했지만 주문은 110억원에 그쳤다. 이후 추가청약을 통해 계획했던 발행규모를 채울 수 있었다.

KDB생명(A+)과 ABL생명(A), 푸본현대생명(A+, A) 후순위채는 모두 A급 신용도를 지니고 있다. 비슷한 신용도의 ABL생명과 푸본현대생명이 앞서 후순위채 발행시 투자수요를 확보하는 데 어려움을 겪었던 만큼 KDB생명도 비슷한 상황에 놓일 수 있다. 게다가 등급 전망은 KDB생명만 '부정적'으로 평가되고 있어 시장 상황을 더욱 면밀히 살펴야 한다는 우려도 나온다.

◆ 추가 자본확충 필요성 여전…대주주 변경 이후 조달 가늠자

KDB생명은 자본적정성 관리를 위해 올해 자본확충에 적극 나서고 있다. 앞서 5월 2160억원 규모 신종자본증권을 발행했고 6월에는 900억원 규모 후순위채를 발행했다. 신종자본증권과 후순위채는 일반 채권과 비교했을 때 상환 우선순위가 뒤에 있어 자본의 성격을 띤 '자본성 증권'으로 분류된다. 채무증권이지만 일정 조건 하에서 자본으로 인정된다. 9월18일 납입을 목표로 1425억원 규모의 주주배정 유상증자도 추진하고 있는데, 현재 준비중인 1200억원 규모 후순위채까지 더하면 올해 자본확충 규모만 5700억원에 이른다.

6000억원에 육박하는 자금수혈에도 불구하고 KDB생명은 여전히 추가 자본확충 부담에 노출된 상황이다. 자본건전성은 업계 최하위수준인 데다 과거 발행했던 자본성증권의 만기가 도래하는 탓이다. KDB생명은 앞서 2018년 9월 발행한 2200억원 규모 후순위채를 조기상환할 예정이다. 유상증자와 후순위채를 통해 조기상환자금을 마련한다는 계획이다. 눈에 띄는 자본적정성 개선은 기대하기 힘들 것으로 분석된다.

올해 1분기 기준 KDB생명의 신지급여력(K-ICS)비율은 47.7%(경과조치 적용 전)다. 보험업계 평균(경과조치 전 192.7%) 대비 크게 낮다. 보험업법에서는 지급여력비율이 100%를 넘도록 규제하고 있는데, KDB생명의 지급여력비율을 끌어올리기 위해서는 조 단위 자금이 투입돼야 할 것으로 예상된다.

지급여력비울은 보험사의 보험금 지급 능력을 나타내는 지표다. 가용자본(지급여력금액)을 요구자본(지급여력기준금액)으로 나눠서 구한다. 1분기 말 KDB생명의 요구자본)은 1조5281억원이었지만 가용자본 7286억원에 불과하다. 보험업법 규제를 충족하려면 가용자본이 8000억원 증가해야 한다. 금융당국 권고치인 150%에 미치려면 1조6000억원에 육박하는 자금이 필요하다는 계산이다.

산업은행은 하나금융을 KDB생명 매각 우선협상대상자로 선정한 상태다. 하나금융은 KDB생명을 두고 실사를 진행하고 있다. KDB생명이 하나금융 품에 안기게 되면 자본적정성 개선을 위한 부담은 새로운 대주주인 하나금융에게 돌아간다. 앞서 6월 산업은행의 지급보증이 있었던 때와 달리 이번 후순위채는 KDB생명 홀로 조달에 나서는데, 충분한 수요가 몰리지 않으면 자칫 대주주 지급보증에 의존해야 한다는 신호로 여겨질 수도 있다. 하나금융으로서는 KDB생명이 다시 자본성증권을 발행할 때 지급보증 등 지원에 대한 부담이 가중될 수밖에 없다.

한국신용평가는 "KDB생명은 수익성, 자본성증권 차환 필요성 및 신 제도에서 자본감소와 요구자본 증가 등이 자본관리부담으로 작용하고 있다"며 "현재 대주주 변경 절차가 진행 중으로 매각 과정에서 대주주의 자본관리계획을 확인할 필요가 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지