[딜사이트 최광석 기자] 휴온스가 1분기 전 사업부문이 고루 성장하며 외형을 키웠지만 수익성은 다소 주춤했다. 최근 인수한 휴온스생명과학의 판매관리비 증가 영향으로 풀이된다.

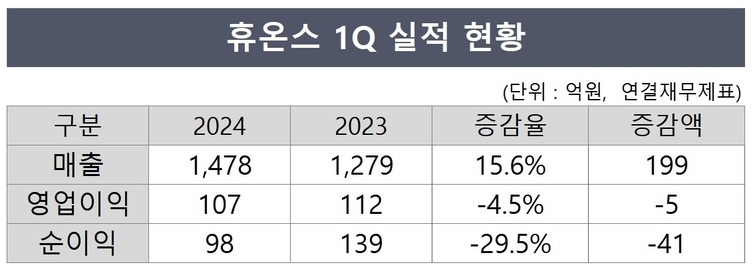

휴온스는 연결재무제표 기준 1분기 매출 1478억원, 영업이익 107억원, 당기순이익 98억원을 기록했다고 10일 잠정 공시했다. 매출은 전년 동기 대비 15.5%(199억원) 성장했지만, 같은 기간 영업이익은 4.4%(5억원), 당기순이익은 29.3%(41억원) 감소했다.

휴온스의 외형 확대는 전문의약품(ETC), 점안제 위탁생산(CMO), 의료기기 등 주요 사업부문이 고루 성장한 영향으로 풀이된다. 전문의약품 매출은 올 1분기 전년 동기 대비 12% 성장한 641억원을 기록했다. 미국 마취제 수출은 전년 대비 감소했지만 국내 처방 매출이 전반적으로 늘어나며 실적 성장을 견인했다.

뷰티‧웰빙사업은 건강기능식품 신제품 출시 효과가 더해져 전년 동기 대비 5.2% 성장하며 487억원의 실적을 냈다. 의료기기 매출은 지난 2월 국내 출시한 연속혈당측정기 '덱스콤G7'에 힘입어 전년 동기보다 73% 증가했다.

CMO사업 매출액은 전년 동기 대비 23% 증가한 195억원을 기록했다. 국내 주사제 CMO 수주 증가와 2공장 신규라인 점안제 실적이 늘어난 부분이 주효했던 것으로 분석된다.

다만 1분기 영업이익은 전년 동기 대비 소폭 감소했다. 작년 하반기 증가한 원가율은 2공장 매출이 늘어나며 회복세를 보였지만 최근 인수한 휴온스생명과학의 판매수수료와 건강기능식품사업의 마케팅비 증가분이 이번 분기에 일시적으로 반영된 영향이다.

휴온스는 2분기에도 점안제 CMO 수주를 늘려 2공장 점안제 라인 가동율을 높일 계획이다. 더불어 신규 품목 등록을 통해 생산품목과 생산량을 확대할 방침이다. 특히 내년 주사제 라인 증설과 함께 미국 식품의약국(FDA) 신규 품목 허가를 준비 중에 있으며 미국 실적 확대를 위한 기반 마련에 나설 계획이다.

송수영 휴온스 대표는 "앞으로 외형 확장 속에서도 효율적인 비용 관리를 통해 내실경영을 강화해 수익성을 극대화해 나가겠다"며 "이와 함께 2공장 신규 라인 등 지속적인 시설투자로 중장기 성장동력 확보에도 집중하겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지