[딜사이트 이세정 기자] LX인터내셔널이 올 1분기 주력인 트레이딩 업황 부진으로 저조한 수익성을 기록했다. 하지만 원가절감 등 비용절감 노력을 펼치며 나름 선방했다는 평가가 나온다.

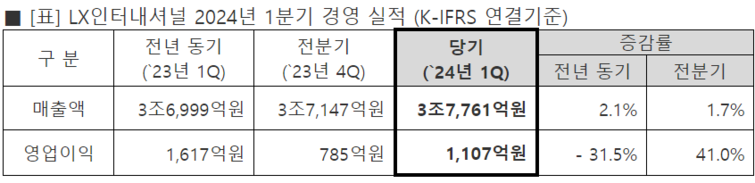

LX인터내셔널은 올해 1분기 연결기분 매출 3조7761억원과 영업이익 1107억원을 기록한 것으로 잠정 집계됐다고 30일 밝혔다. 전년 동기 대비 매출은 LCD 패널 가격 상승 효과가 반영되면서 2.1% 증가했으나 영업이익은 시황 악화와 운임 경쟁 가중 등의 여파로 31.5% 감소했다. 다만 영업이익 컨센서스(평균 전망치) 983억원보다는 10% 이상 웃도는 숫자다. 같은 기간 순이익은 37.3% 줄어든 980억원에 그쳤다.

세부적으로 자원 부문은 올 1분기에 매출 2869억원과 영업이익 262억원 낸 것으로 나타났다. 전년 대비와 비교할 때 매출(2861억원)은 유사한 수준이었으나, 영업이익은 43.5% 감소했다. 자원 부문의 이익 체력이 낮아진 배경에는 자원 시황 하락을 꼽을 수 있다.

트레이딩과 신성장 부문의 매출은 5% 성장한 1조7864억원을 기록했지만, 영업이익은 23.8% 위축된 499억원에 그쳤다. 자원 시황이 떨어지면서 트레이닝 이익률이 둔화된 것으로 풀이된다.

물류 부문 매출은 전년과 비슷한 매출(1조7028억원)을 기록한 반면, 영업이익은 글로벌 업체간 운임 경쟁이 심화되면서 30.5% 줄어든 346억원이었다.

LX인터내셔널 관계자는 "자원시황의 하락과 이에 따른 트레이딩 이익률 감소, 운임 경쟁 심화에 따른 물류 이익 감소가 영향을 미쳤다"면서 "어려운 대외 여건 속에서도 원가 절감 등 수익 극대화 활동으로 컨센서스를 상회하는 실적을 달성했다"고 설명했다.

한편 LX인터내셔널은 미래 수익기반 확보를 위해 석탄, 팜, 트레이딩 등 기존 사업의 안정적인 이익 창출력을 기반으로 2차전지 광물 및 소재 등 전략 육성 분야에 투자하는 선순환 구조를 구축해 나가고 있다.

특히 올 초 인수한 인도네시아 AKP 니켈 광산을 향후 확고한 수익원 및 포트폴리오 전환의 디딤돌로 삼아 2차전지 핵심광물 및 배터리 소재 분야로 밸류체인을 확장한다는 계획이다. 아울러 지역 포트폴리오 다변화를 통해 사업 기반을 확장하고자 성장 잠재력이 높은 인도·중동을 새로운 전략지역으로 선정하는 등 지역 거점을 보강 중이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지