카드사 1Q 성적표현대카드, 건전성 잡고 실적 놓쳤다

[딜사이트 주명호 기자] 현대카드가 올해 1분기 대형 카드사(신한·삼성·KB국민·현대카드) 중 유일하게 부진한 실적을 내놨다. 업계 최저수준의 연체율을 유지하며 건전성을 잡는데 성공했지만 대출상품 취급을 늘린데 따른 대손비용 증가가 실적에 역효과로 작용했다. 카드사에 불리한 고금리 기조가 지속된 점도 실적에 악재가 됐다는 분석이다.

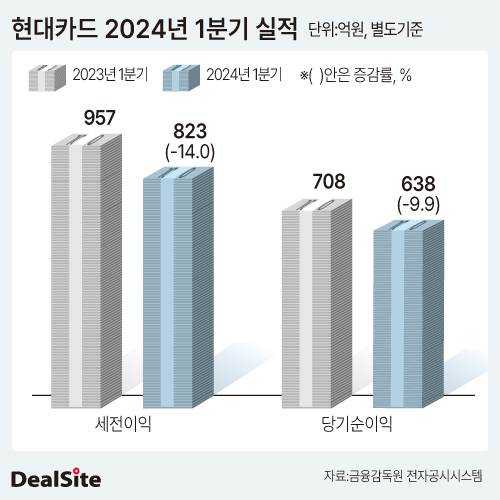

21일 금융권에 따르면 현대카드의 올해 1분기 당기순이익은 638억원으로 집계됐다. 전년동기 708억원와 비교해 9.9% 줄어든 수준이다. 신한·삼성·국민카드의 1분기 실적이 모두 전년동기대비 개선된 것과 대조적이다. 단순 순이익 차이도 올해 더 두드러진 모습이다. 올해 1분기 신한카드는 1851억원의 당기순이익을 거뒀다. 삼성카드와 국민카드도 각각 1779억원, 1394억원의 흑자를 기록했다.

영업이익(세전이익) 역시 감소세를 나타냈다. 현대카드의 1분기 영업이익은 832억원으로 전년도 957억원에서 14.0% 줄었다.

반면 신용카드 결제 취급액은 가파르게 늘었다. 현대카드의 올해 1분기 전체 신용카드 결제 취급액은 42조9624억원으로 전년동기 35조8433억원 대비 19.9% 증가했다. 카드업계 시장점유율의 일반적인 기준인 신용판매(신용카드 일시불 및 할부)가 크게 늘어나면서다. 지난해 1분기 33조7971억원이었던 신용판매 취급액은 올해 1분기 17.5% 증가한 39조7277억원으로 확대됐다.

취급액이 늘면서 카드수익과 영업수익도 동시에 늘었다. 올해 1분기 현대카드의 카드수익은 4112억원, 영업수익은 9452억원으로 전년동기대비 각각 16.3%, 20.5%씩 증가했다.

그럼에도 실적이 악화된 것은 더 크게 불어난 비용 때문이다. 특히 고금리로 인한 이자비용 및 리스크 관리를 위한 충당금의 확대가 주요인으로 작용했다. 이자비용은 올해 1701억원으로 전년동기 1326억원과 비교해 28.3% 증가했다. 같은 기간 현대카드의 신용손실충당금은 1392억원으로 전년동기 657억원 대비 111.9% 급증했다. 현대카드 관계자는 "충당금으로 인한 비용이 증가해 당기순익은 감소했지만 일시적인 효과로 보고 있다"고 설명했다.

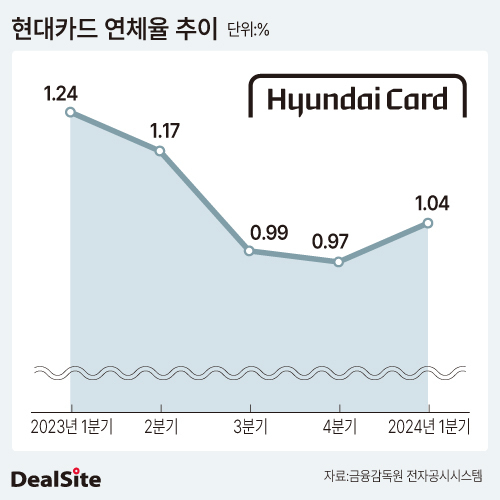

다만 고금리 기조로 인한 연체율 상승 우려는 비껴간 모습이다. 업계 전반적으로 연체율은 상승 추이가 이어지고 있지만 현대카드의 경우 여전히 1% 초반대를 유지하고 있어서다.

현대카드의 올해 1분기 연체율(1개월 이상 연체·대환대출 포함)은 1.04%로 업계 최저 수준을 기록했다. 같은 기간 신한카드와 국민카드의 연체율은 각각 1.82%, 2.14%를 나타냈다. 롯데카드, 우리카드, 하나카드의 경우도 1.94%, 2.28%, 2.30%의 연체율을 기록해 현대카드와 큰 차이를 보였다. 그나마 삼성카드가 1.16%로 근접한 수준을 나타냈다.

현대카드는 지난해에도 업계 최저수준의 연체율을 유지해왔다. 지난해 1분기 1.24%, 2분기 1.17%에 이어 3분기와 4분기에는 0.99%, 0.97%로 1% 이하의 연체율을 달성하기도 했다. 이같은 수치는 정태영 현대카드 부회장의 건전성 관리 기조가 직접적으로 반영된 결과로 알려져 있다.

문제는 올해 역시 이같은 연체율 수준을 유지할 수 있으냐다. 1분기 수익성 악화를 겪으면서 다시 카드론 및 현금서비스 등 카드대출상품 확대에 나섰기 때문이다. 올해 1분기 현금서비스 취급액은 1조5592억원, 카드론은 1조6756억원으로 전년 동기대비 각각 71.7%, 47.2%씩 급증했다. 지속적인 결제 수수료 인하로 카드사업에서 수익성을 확보하기 위해서는 현금서비스 및 카드론 확대가 필수다. 다만 현 고금리 상황에서는 이에 따른 연체율 상승도 불가피하다는 분석이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지