[딜사이트 박민규 기자] 금호석유화학이 에너지 부문 매출 증가와 합성 고무 사업부의 수익 개선에 힘입어 4개 분기 만에 영업이익 증가를 달성했다. 전년 동기 대비로는 40% 이상 감소한 수준이나, 작년부터 계속된 이익 감소세를 끊었다는 점에서 저점을 통과했다는 기대감도 나온다.

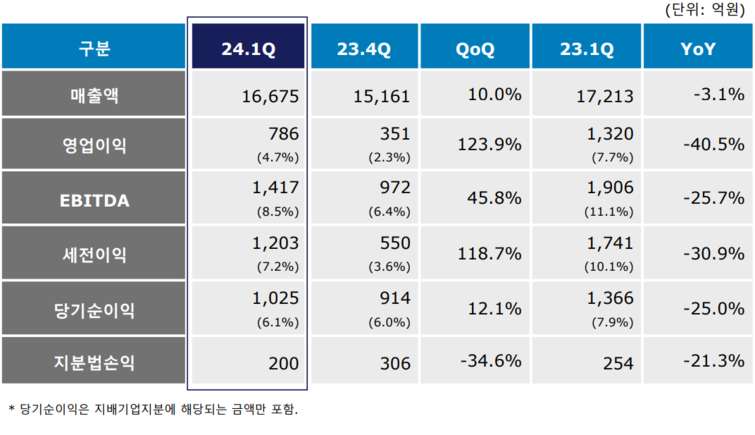

금호석유화학은 1분기 연결 기준 매출액 1조6675억원과 영업이익 786억원이 잠정 집계됐다고 7일 공시했다. 매출액이 전년 동기 대비 3.1% 줄어드는 데 그친 반면, 영업이익은 40.4% 빠졌다. 같은 기간 순이익은 24.9% 쪼그라든 1026억원을 기록했다. 다만 전분기 대비로는 모든 지표가 개선된 모습이다.

사업별 실적 또한 전분기 대비 모두 성장했다. 주력인 합성 고무 사업은 5955억원의 매출과 251억원의 영업이익을 거뒀다. 전분기 대비 원가 부담이 높아졌지만, 수요 회복과 SSBR(Solution Styrene Butadiene Rubber) 등 고부가 제품 판매 증가로 수익성이 개선됐다. 다만 NB 라텍스 경우 가격 경쟁 심화로 수익성이 저조했다는 분석이다.

2분기에는 원료인 부타디엔(BD) 가격의 하향 안정화가 우호적 요인으로 꼽히고 있다. 다만 원재료 가격 하락 기대로 구매 관망세가 예상되는 만큼 금호석유화학은 시장별 및 제품별 판매 조정을 통한 수익 증대를 추진할 계획이다.

합성 수지, 페놀 유도체 부문은 전분기 대비 외형 성장은 물론 적자 폭 축소에도 성공했다. 합성 수지 부문은 매출 3222억원과 영업손실 14억원, 페놀 유도체 부문의 경우 매출 3988억원과 영업이익 -25억원을 냈다. 주요 제품의 시황이 소폭 개선되며 수익성을 끌어 올렸다는 설명이다. 2분기 합성 수지의 스프레드(제품가-원재료 비용) 개선세는 다소 둔화할 전망이다. 다만 페놀 유도체 부문에서는 에폭시 스프레드 개선이 예측되고 있다.

기능성 합성 고무(EPDM) 및 친환경 고무(TPV) 부문은 전분기는 물론 전년 동기 대비로도 매출(1685억원)과 영업이익(232억원)이 늘었다. 금호석유화학 관계자는 "가동률 상향, 판매량 증가로 수익이 개선됐다"며 "2분기에도 견조한 시장 수요로 호조를 유지할 전망"이라고 말했다.

에너지 사업부를 포함하는 기타 부문 경우 매출 규모는 1925억원으로 가장 작지만 전사에서 제일 많은 342억원의 영업이익을 시현했다. 에너지 사업의 판매량 확대 덕분이다. 다만 2분기에는 정기 보수가 예정된 데다 전력 도매 요금인 계통 한계 가격(SMP) 하락 등의 영향으로 수익성 축소가 예측되고 있다.

한편 금호석유화학은 현금성 자산을 대폭 확충했다. 연초 1000억원 규모 회사채 발행 등을 통해 자금을 조달하며. 현금성 자산은 전년 말 대비 60.8% 늘어난 7276억원이 됐다. 이 외 재무 지표는 전년 말과 비슷한 수준이다. 부채의 경우 8256억원으로 지난해 4분기 대비 3.7% 늘었고, 부채 비율은 4.7%포인트(p) 오른 것으로 나타났다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지