[배요한 기자] 보험연구원의 조사에 따르면 우리나라 전체 가구의 85.8%가 생명보험에 가입한 것으로 파악된다. 하지만 지속적인 경기 불황으로 월 납입금에 부담을 느껴 중도에 보험을 해지하는 사례가 늘고 있다.

이에 모네타 등 재테크사이트에서는 매월 지출되는 보험료를 절약하는 방법이나 저렴한 다이렉트보험, 인터넷보험 등에 대한 정보를 공유하는 회원들을 자주 목격 할 수 있다.

설계사를 통해 가입하는 보험들과 비교해 다이렉트보험과 인터넷보험이 저렴하다고 알려져 있지만, 실제 두 보험간에도 차이가 있다. 그렇다면 다이렉트보험과 인터넷보험의 구분은 어떻게 하면 될까?

인터넷보험은 가입 시에 개인이 다른 사람의 권유나 설명 없이 인터넷이나 스마트폰으로 직접 가입하는 것을 말한다. 반면 다이렉트보험은 전화를 통한 보험가입과 인터넷보험을 둘 다 포함한 용어로 사용되기도 하지만 조금 차이가 있다. 전화로 가입하는 TM상품도 대면상품보다는 저렴한 경우가 많지만, 순수하게 인터넷에서만 개인이 직접 가입하는 상품보다는 보험료가 높다. 이는 설계사에게 지급되는 수수료나, 고정비 등의 사업비용이 포함되기 때문이다.

특히, 보험은 한번 가입하고 보험료를 납입하면 10년, 20년을 납입하기 때문에 오프라인 대비 보험료가 낮은 인터넷보험의 장점이 부각되고 있다.

편리성도 차이가 있다. 인터넷 보험은 적은 사업비 비용에 따른 저렴한 보험료에 더해 온라인을 통해 가입하기 때문에 장소에 관계없이 편리하게 가입할 수 있다는 장점이 있다.

물론 보험을 가입하고자 하는 사람의 성향이나 나이 등에 따라서 가입 방법에는 차이가 있을 수 있다. IT환경에 익숙하지 않은 사람이라면 당연히 인터넷보험보다는 대면을 통해 충분한 설명을 듣고 가입을 하는 것이 좋을 것이다.

이와는 반대로 설계사와의 대면을 싫어하거나 시간 약속을 잡기가 쉽지 않은 경우는 인터넷으로 보험에 가입하는 것이 수월할 것이다.

국내에서 인터넷 보험만 판매를 하는 생명보험사는 교보라이프플래닛이 유일하다. 이밖에 한화생명은 ‘한화온슈어’ 브랜드를 통해서 순수한 인터넷 보험을 판매하고 있다. 알리안츠는 ‘올라잇’이라는 인터넷 보험 브랜드를 런칭하여 판매 중에 있다.

보험 가입 니즈가 있는 개인이 IT환경에 익숙하다면, 꼼꼼히 비교해 더욱 유리한 조건의 인터넷 보험을 선택할 수 있는 현명한 소비자가 되어야 할 것이다.

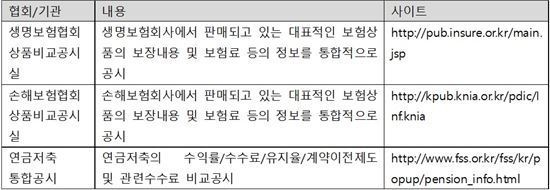

모네타에서는 인터넷보험(http://insufinder.moneta.co.kr/iuser/main/Main.do) 서비스를 통해 고객들의 개인정보 수집없이 인터넷 보험을 비교해주고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지