아시아나통합 대한항공 신용도 타격 불가피

[딜사이트 최보람 기자] 2012년 이후 10년 만에 A급 복귀를 노리는 대한항공(BBB+ '안정적') 신용도에 최대 변수로 아시아나항공의 취약한 재무구조가 꼽히고 있다. 대한항공 자체로는 실적 향상을 통한 재무비율 개선 덕분에 신용도 상향 조건을 맞춰가고 있지만 아시아나항공 통합 시 건전성에 또 다시 빨간불이 들어오는 까닭이다.

한국기업평가와 한국신용평가 등은 현재 대한항공의 신용도 전망 상향(BBB+ '긍정적') 조건으로 ▲상각전이익(EBITDA) 대비 순차입금 비중 3.5배 이하 ▲차입금의존도 40% 이하 ▲EBITDA 마진 25% 이상을 제시 중이다.

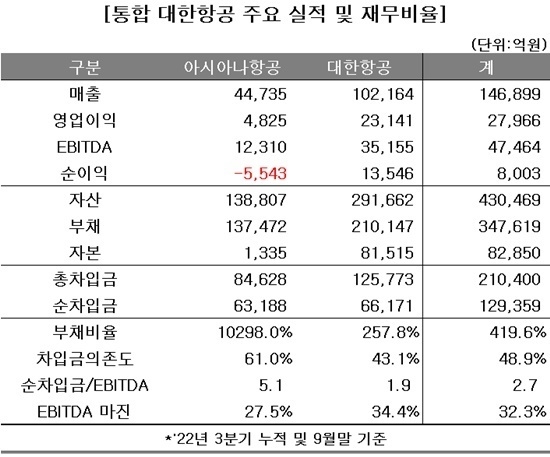

대한항공은 올 들어 해당 수치 대부분을 충족했다. 먼저 올 3분기 동안 EBITDA 대비 순차입금 비중은 1.9배로 전년 동기간(3.8배)대비 절반으로 축소됐다. 같은 기간 차입금의존도는 50.6%에서 43.1%로 7.5%p 개선됐으며 EBITDA마진은 작년과 올해 각각 32.5%, 34.4%로 2년 연속 상향 기준치를 상회했다. 팬데믹 기간 부각된 화물운송부문이 견조한 수익성을 이어간 데다 엔데믹 전환 이후 해외여객수요가 점진적으로 개선된 덕분이다.

하지만 대한항공은 아시아나항공 인수 시 신용도 상향 조건을 맞추는 데 애를 먹을 전망이다. 아시아나항공의 재무구조가 좀처럼 향상되고 있지 않아서다. 올 9월말 기준 아시아나항공의 부채비율과 차입금의존도는 각각 1만298%, 61%로 대한항공에 비해 취약한 상태다. 대한항공이 아시아나항공 지분을 취득한 시기가 올 9월말 이전이었을 경우 통합 대한항공의 차입금의존도는 48.9%로, EBITDA 대비 순차입금 비중은 1.9배에서 2.7배로 뛰는 셈이다.

통합 이후 실적 감소 우려가 있단 점도 신용도 상향에 걸림돌이 될 전망이다. 해외 경쟁 당국으로부터 합병승인을 받는 과정에서 내놓은 대가로 인해 양사 합산 매출이 감소할 수 있는 까닭이다.

실제 대한항공은 영국 시장경쟁청이 합병 후 독점효과로 인한 경쟁저하를 지적하자 자사와 아시아나가 보유한 런던 히스로공항 슬롯 17개 가운데 7개를 현지 항공사에 넘겼다. 합병 이후 런던↔인천공항 노선을 통해 벌어들일 매출이 현재보다 40% 가까이 줄어들 수 있는 것이다. 아울러 대한항공은 미국과 중국, 일본의 경쟁 당국에게도 합병승인을 받아야 하는 만큼 이들 국가에 있는 슬롯을 추가로 내놓을 가능성 또한 상당할 것으로 여겨지고 있다.

신평사들이 대한항공의 신용등급 상향 사유로 아시아나항공 인수 후 변화될 실적·재무비율 변화를 포함한 것도 이러한 사정에 기인했다.

한국기업평가 관계자는 "대한항공만 놓고 보면 3분기까지 어닝서프라이즈급 실적을 통해 재무건전성도 크게 향상한 모습"이라며 "다만 아시아나항공의 재무비율이 대한항공의 수준에 미치지 못했고 슬롯 양도 등의 이슈도 있는 만큼 현 시점에서 대한항공의 신용등급을 정하기 어려운 부분이 있다"고 설명했다. 이어 "이런 이유로 양사 통합 이후 실적 및 재무상태 변화를 지켜본 뒤 신용도를 결정할 방침"이라고 덧붙였다.

한편 항공업계는 아시아나항공의 재무비율이 점차 개선될 여지는 적잖은 것으로 내다보고 있다. 엔데믹 전환 이후 향상된 현금창출력을 바탕으로 차입금 감축에 나설 수 있다는 것. 올 3분기 누적기간만 봐도 아시아나항공은 1조1745억원에 달한 잉여현금흐름(FCF)을 활용, 3423억원 규모의 차입금(신종자본증권 포함)을 해소했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지