[딜사이트 김경렬 기자] 퇴직연금 부서를 통합 운영 중인 KB금융지주가 퇴직연금 체계를 손질했다. 이번 기획으로 국민은행과 KB증권은 실적배당형 상품 중심으로 퇴직연금 체계 변화가 생겼지만, KB손해보험은 기획 논의 초기 단계부터 제외돼 변화가 없다.

KB금융은 지난 11일 고객 혜택 제공 차원에서 퇴직연금 수수료 체계를 대폭 개선했다. 국민은행과 KB증권은 개인형IRP에 적립된 금액을 연금으로 수령 받는 고객에 대해 운용관리수수료를 전액 면제한다. 양사는 마이너스(-) 수익률이 발생할 시 수수료 면제는 물론 중소기업의 수수료 할인제도 등을 시행할 계획이다.

이번 수수료 개편에서 KB손해보험은 제외됐다. 내년에 있을 퇴직연금 개편 논의에서 포함될지는 아직 정해지지 않았다. 당초 퇴직연금부서는 수수료 체계 개편을 논의할 때 KB손보도 함께 검토할 계획이었다. KB금융의 퇴직연금부서가 하나로 통합돼 운영 중이기 때문이다. 최재영 본부장이 국민은행의 연금사업본부장과 연금기획부장, KB증권·KB손해보험의 연금기획부장을 겸임하고 있다.

하지만 KB손보는 타업권과 달리 연금수령 고객에게 이미 낮은 수수료를 적용 중이라 논의 대상에서 빠졌다. KB손보는 연금전환특약으로 연금지급자에 대해서 이미 낮은 수수료(0.05%)를 부과 중이다. 예를 들어 연금재원 1억원을 연금 형식으로 10년간 지급 받으면 1000만원에 대해서만 수수료를 부과하는 게 연금전환 특약이다.

KB손보 관계자는 “연금지급 고객에게 이미 운용자산수수료를 부과하지 않고 있다. 실적배당형 상품이 다양하거나 많지 않고 보험 구조의 상품만 팔다보니 이번 개편 컨셉과 맞지 않아 논의 대상에서 빠지게 됐다.”고 설명했다.

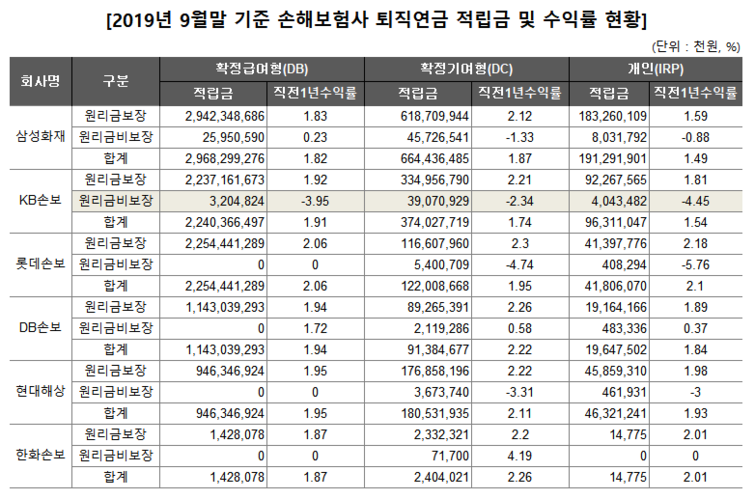

KB손보의 DB·DC·IRP 원리금비보장형 적립금(지난 9월 말 463억1923만원)은 삼성화재를 바짝 추격하며 성장하고 있다. 기타가입자(일반고객) 수 역시 삼성화재 다음으로 많다. 원리금비보장형 수익률은 지난 9월까지 직전 1년 기준 마이너스(-) 수익률을 기록했다. IRP 수익률은 (-)4.45%, DB (-)3.95%, DC (-)2.34%로 업권 내에서 부진했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지