국순당'죽순당' 놀림 벗어날 주가 반등책 있나

[딜사이트 박성민 기자] 주주들로부터 '죽순당'으로 불리고 있는 국순당은 주가 반등으로 놀림서 벗어날 수 있을까. 당분간은 쉽잖을 것이란 게 시장의 시각이다. 주주환원정책이 부재한 데다 막걸리 인기 감소에 따른 판매량은 줄고 있는데 원재료 가격은 상승 추세라 수익성 제고가 어렵다는 이유에서다.

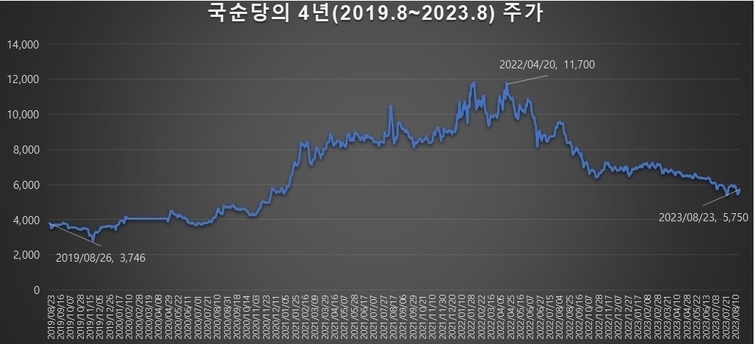

국순당의 23일 주가는 종가기준 5750원으로 전일 대비 2.3% 올랐다. 이는 3거래일 연속 상승한 기록이다. 하지만 6월말 기준 이 회사의 주가순자산배율(PBR)은 0.39배로 시가총액이 회사의 순자산보다도 낮았으며, 주가수익배율(PER) 역시 마이너스(-) 90.4배로 나타났다. PER은 현재 주식가치를 EPS(최근 1년간 지배기업에 귀속된 순이익/발행주식수)로 나눠서 구하며, PER이 음수인 것은 이 회사가 최근 1년간 순손실을 거뒀단 뜻이다.

사실 국순당의 주가는 2022년 4월만 하더라도 장중 1만2950원을 기록했다. 당시 세계 주요 곡창지대가 위기를 겪는다는 소식에 스마트팜 사업이 각광 받으면서 팜업(자회사)과 팜에이트(2대 주주)를 거느린 국순당 역시 덩달아 주목받았던 까닭이다. 여기에 미국 와인 양조 명문가인 '잭슨 패밀리(Jackson Family)'의 '카디날'을 독점 론칭한다는 소식도 주가 상승의 모멘텀으로 작용했다.

하지만 국순당 주가는 이후 이렇다 할 힘을 쓰지 못하면서 줄곧 내리막을 탔다. 특히 세계보건기구(WHO) 산하 국제암연구소(IARC)가 아스파탐을 발암 가능 물질 2B군으로 분류할 것이란 소식에 7월 평균 주가가 5840원으로 내려 앉았다. 아울러 8월(1~23일) 역시 최저 5440원(18일), 최고 5990원(7일)을 기록하며 박스권 안에 머물러있는 상태다. 2022년 최고가와 비교하면 44% 수준에 불과하다.

시장에선 그간 국순당이 실적에 비해 인색한 주주환원정책을 펼쳐온 부분이 주가 하방 압력을 키웠단 반응이 나오고 있다. 이 회사의 이익잉여금만 봐도 2020년 1921억원, 2021년 2110억원, 2022년 2027억원에 달했기 때문이다. 이 기간 국순당의 현금 및 현금성자산은 400억원→374억원→449억원 순으로 늘었다.

그럼에도 국순당은 상장폐기 위기였던 2019년과 2020년 3차례에 걸쳐 211만7838주를 매입한 것 외에는 자사주 매입·소각 등 주가부양책을 실시하지 않았다. 나아가 배당금 역시 2018년 46억원이 최대였고 이후 ▲2019년 17억원 ▲2020년 25억원 ▲2021년 41억원 ▲2022년 33억원 순으로 널뛰기 했다.

올 들어 시장 상황이 국순당에게 비우호적으로 바뀐 부분도 주가에 악영향을 미치고 있단 게 시장의 전언이다. 실제 국순당의 상반기 매출액과 영업이익은 각각 7%(381억원→354억원), 45%(61억원→34억원) 감소했다. 막걸리 인기가 시들해진 가운데 주요 원재료 가격도 상승했기 때문이다.

시장 한 관계자는 "모든 주주환원정책이 주가 상승으로 이어지진 않지만, 그럼에도 국순당이 인의적인 노력을 아예 하지 않는단 점을 보면 회사 내부적으로 중장기 주주환원정책이 있는지 의문이다"고 말했다. 이어 "전통주가 주목 받았던 시대는 지났기 때문에 시장에서 다시 확고한 자리를 잡기가 요원해진 것으로 보인다"며 "과거에도 복분자주, 매실주, 수제맥주 등이 한때 유행했었지만 소비자들이 다시 소주·맥주를 찾게 되는 경우가 빈번했다"고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지