[딜사이트 김수정 기자] 올해 하반기 조선사들의 신용등급 전망은 대체로 '긍정적'인 것으로 나타났다. 그동안 골칫거리였던 한화오션이 2조원대의 유상증자를 실시하면서 재무부담이 경감됐다는 점도 긍정적이라는 평이다.

지난 상반기 정기평가에서도 조선업 선두업체인 HD현대중공업과 현대삼호중공업의 신용등급 전망이 상향됐다. 우호적인 발주 환경과 더불어 수주 잔고에서 저가 선박의 비중이 줄어든 까닭이다.

안희준 한국신용평가 기업평가본부 실장은 17일 열린 조선업 하반기 전망을 짚어보는 웹세미나에서 "수주잔고가 확충된 조선사의 가격협상력이 강화된 점을 미뤄볼 때 신조선가는 현 수준을 유지할 수 있을 것"이라고 내다봤다.

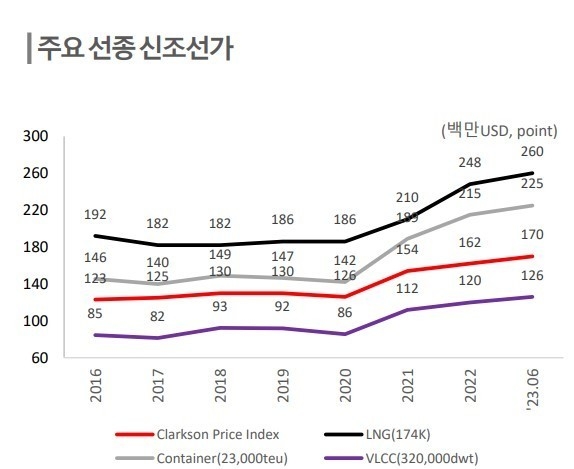

올해 6월 말 기준 신규 수주 LNG 선박 가격은 1척당 2억6000만 달러로 집계됐다. 지난 2020년 1척당 1억8600만 달러를 기록했던 것에 비해 큰 폭으로 상승했다. 컨테이너선 신조선가 역시 지난 2020년 1척당 1억4200만 달러였던 것에 비해 현재 2억2500만 달러로 상승했다. 안 실장은 "지난 2021~2022년 컨테이너선과 LNG선을 중심으로 신조선가 상승세가 가파르게 이어진 가운데, 전반적인 선가 상승 추세가 지속됐다"라고 평가했다.

선가 상승에 힘입어 현재 주요 조선사들 수주 잔고의 질도 크게 개선됐다. 최근 고가에 수주한 선박들이 차지하는 비중이 커지면서 HD현대중공업, 삼성중공업 등은 분기 기준 흑자를 기록했다. 남은 저선가 선박 수주 물량은 올해 중에 모두 소진될 것으로 예상됐다.

최근 선가 상승과 저선가 수주 물량 축소, 실적 개선 기대감으로 지난 상반기 신용평가에서 HD현대중공업과 현대삼호중공업은 등급 전망이 안정적에서 긍정적으로 상향됐다. HD현대중공업의 신용등급은 A-이며, 현대삼호중공업은 BBB+다.

수주 잔고의 양적 확대와 함께 향후 수익성 개선 전망을 감안할 때 주요 조선사들의 신용도 전망은 '긍정적'이다.

안 실장은 "해상 물동량이 우호적이지 않지만, 조선사들의 도크를 보면 향후 3년치 일감을 이미 확보해 발주량이 감소하더라도 실적에 미치는 영향은 제한적"이라며 "LNG선 발주와 선박 교체 수요가 꾸준해 중장기적으로 양호한 수주 실적이 예상되며, 조선사들의 협상력이 강화돼 수주 잔고가 떨어질 가능성도 적다"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지