[딜사이트 김수정 기자] 내년 현대중공업이 주요 조선사 가운데 가장 먼저 실적 턴어라운드를 할 것이라는 전망이 나왔다. 저선가기에 수주한 물량의 잔고 소진이 빠르고 경쟁 조선사 가운데 원가 경쟁력이 우위에 있다는 이유에서다.

한화그룹에 편입 가능성으로 대우조선해양의 신용등급 전망도 '긍정적'으로 평가됐다.

21일 한국기업평가는 2023년 산업 전망과 신용등급 방향성을 점검하는 웹세미나를 열고, 내년도 조선업계 실적 개선이 가능할 것으로 예상했다. 이어 가장 빠르게 수익성을 회복할 조선사로 현대중공업과 현대삼호중공업을 꼽았다. 특히 현대중공업은 경쟁 그룹 대비 우위의 원가 경쟁력을 보유했다는 게 한기평 측의 설명이다.

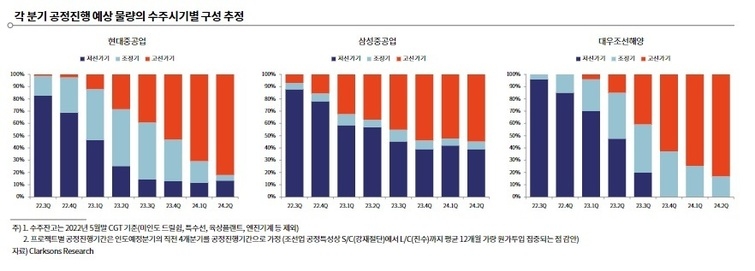

한기평은 내년 실적 개선의 '키'로 얼마나 빠르게 저선가기 잔고를 소진하느냐를 꼽았다. 각 분기 별 공정진행 예상 물량의 수주시기별 구성을 추정한 결과, 현대중공업은 내년 2분기 저선가기 물량을 3분의 1 수준까지 축소할 것으로 관측했다. 대우조선해양은 내년 4분기 중 저선가기 물량을 모두 소진할 전망이다. 삼성중공업은 내년 3분기 저선가기 물량이 절반으로 축소될 전망이다.

김종훈 평가3실 책임연구원은 "조선업체 실적은 올해 대비 개선될 것"이라며 "저산가 물량이 상당히 남았지만, 상당 부분 축소돼 매출 증가 및 수익성 개선을 가져올 것"이라고 설명했다. 이어 "경쟁사 대비 원가경쟁력이 우위인 현대중공업이 가장 먼저 턴어라운드하고 대우조선해양과 삼성중공업은 늦지만 순차적으로 수익성을 회복할 것"이라고 말했다.

한편 한화그룹에 매각된 대우조선해양은 유상증자 대금이 유입돼 재무구조가 개선되고 추가적인 유동성을 확보할 전망이다. 신용도가 우수한 한화그룹으로 편입되면서 그룹 차원의 지원 가능성도 제고될 것으로 예상된다.

김 책임연구원은 "한화그룹 인수절차 진행 경과와 정책적 지원 지속 여부 등을 추가 검토해 신용등급에 반영하겠다"라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지