[딜사이트 이진철 기자] 12월 기업들의 체감경기가 원자재와 부품 수급 차질로 제조업은 어두운 반면, 위드코로나 시행과 연말 쇼핑 성수기 이슈 등으로 소비 심리가 개선되면서 비제조업은 밝을 것으로 전망됐다.

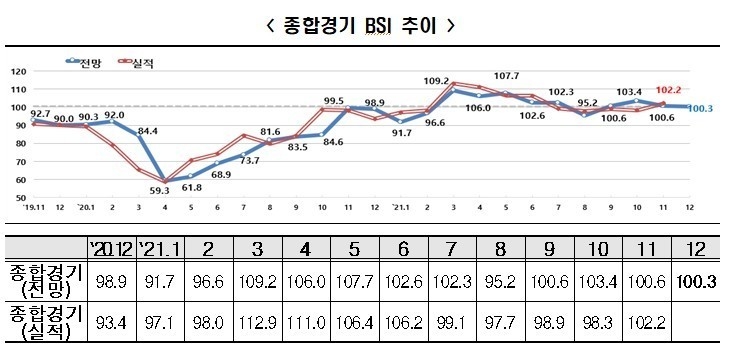

23일 한국경제연구원(한경연)이 매출액 기준 600대 기업을 대상으로 실시한 기업경기실사지수(BSI) 조사 결과, 12월 BSI 전망치는 100.3으로 나타났다. BSI는 지난 8월(95.2) 이후 4개월 연속 기준선을 넘겨 경기개선 전망을 유지했다. BSI가 기준치 100 보다 높으면 긍정적 경기 전망, 100보다 낮으면 부정적 경기 전망을 의미한다.

12월에도 업종별 경기전망 양극화 현상은 지속됐다. 12월 제조업 전망치는 기준선(100.0)을 하회하는 96.5로 11월(96.5)에 이어 2개월 연속 부진했다. 비제조업 전망치는 104.8로 10월(106.9), 11월(105.9)에 이어 3개월 연속 호조세를 보였다.

국내 제조업 경기전망 부진의 주요 요인은 중국 산업생산 차질에 따른 원자재·부품 수급 난항이 지적됐다. 한경연은 "한국은 중국산 중간재 수입의존도가 일본이나 미국 등 주요국에 비해 높은 공급망 구조를 가지고 있다"면서 "실제로 중국의 전력 생산량은 올해 7월을 기점으로 감소세가 지속됐으며, 중국 제조업 PMI 역시 지난 9월 이래 기준선 50을 밑돌아 업황 부진이 지속되고 있는 상태"이라고 설명했다. PMI는 설문조사 기반의 기업경기동향 지수로, 50을 초과하면 경기확장, 미만이면 경기위축을 의미한다.

이에 비해 12월 비제조업 종합경기 전망이 낙관적인 것은 위드코로나 시행, 연말 쇼핑 성수기 이슈 등 소비자 심리개선 요인이 적용한 것으로 관측됐다. 실제로 지난 9월 위드코로나 전환이 논의된 이후, 국내 카드승인액 증가율 및 소비자심리지수는 2개월 연속 상승했다. 이에 더해 동절기 도시가스 수요 증가도 비제조업 업황 전망 개선에 기여했을 것으로 한경연는 분석했다.

세부 업종별로 살펴보면, 제조업 중 12월 경기전망이 가장 부정적인 업종은 석유정제 및 화학(79.3), 비금속 소재 및 제품(87.5) 등 중국발(發) 요소 수급불균형 영향이 큰 업종이었다. 요소수는 석유화학제품 및 시멘트 등 산업재 공정과정에서 질소산화물 저감장치로 사용된다. 반대로 비제조업 중 12월 경기전망이 가장 긍정적인 업종은 정보통신(136.8), 전기·가스·수도주(131.3) 등인 것으로 나타났다. 전기·가스·수도업의 낙관적 경기전망에 대한 근거는 겨울철 난방수요 증가로 추정된다.

부문별 전망치는 ▲고용(107.1) ▲내수(102.4) ▲투자(100.8) ▲재고(97.8)가 긍정적인 모습을 보였다. 반면 ▲수출(96.5) ▲채산성(96.5) ▲자금사정(98.6)에서는 부정적 전망이 우세했다. 한경연은 국제원자재 가격급등에 따른 원가 상승과 시중금리 상승으로 채산성과 자금사정이 악화되는 양상이라고 지적했다. 추광호 한경연 경제정책실장은 "최근 요소수 품귀 사태 등으로 핵심 원자재·부품을 특정 해외국에 의존하는 한국의 공급망 리스크가 부각된 상황"이라며 "정부는 공급망 병목현상 해소에 노력해 제조업 중간재 수급 및 단가 안정을 유도해야 한다"고 주장했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지